Free Cash Flow: Alat Utama Analisis Kinerja Keuangan Perusahaan

Daftar Isi

Kita sering mendengar istilah free cash flow atau arus kas bebas, terutama saat melakukan analis keuangan suatu perusahaan. Ini adalah salah satu metrik yang berguna untuk menilai kinerja perusahaan.

Namun, sebenarnya apa itu arus kas bebas?

Dalam artikel ini, kami akan membahas apa itu free cash flow. Kemudian, kami juga akan membahas cara menghitung arus kas bebas beserta contohnya. Mari, kita mulai pembahasannya!

Apa itu Free Cash Flow?

Free cash flow adalah sisa uang setelah perusahaan membayar gaji, biaya produksi, tagihan, cicilan utang, bunga, pajak, dan belanja modal. Sisa uang ini yang kemudian kita sebut dengan free cash flow.

Meskipun namanya bebas, manajemen tidak bisa menggunakannya sembarangan. Ini karena uang tersebut dapat perusahaan gunakan untuk ekspansi bisnis tanpa perlu utang atau sumber dana lainnya.

Dengan kata lain, arti free cash flow adalah uang tunai yang perusahaan hasilkan setelah memenuhi kebutuhan operasional dan investasinya. FCF penting bagi pemegang saham, investor, dan manajer karena mencerminkan likuiditas yang tersedia untuk distribusi, investasi, pembayaran utang, atau cadangan.

👉 Apabila Anda masih seorang pemula dalam investasi saham, dapat membaca artikel kami: Investasi Saham untuk Pemula: Langkah Demi Langkah

Fungsi Free Cash Flow

Setelah memahami pengertian arus kas bebas, berikut ini beberapa fungsinya:

- Bahan pertimbangan bagi investor

- Sebagai investor, tentunya Anda ingin mendapatkan dividen. Free cash flow berguna untuk menilai kemampuan perusahaan dalam membayar dividen, melakukan pembelian kembali saham, dan melunasi utang. Anda pasti tidak ingin berinvestasi di perusahaan yang kapasitas pembayaran dividennya rendah.

- Memberi gambaran terhadap performa perusahaan

- Arus kas bebas tidak hanya memberikan wawasan bagi pemegang saham, tetapi juga memberikan gambaran detail mengenai kinerja perusahaan secara internal. Misalnya, penurunan investasi persediaan bisa menunjukkan peningkatan penjualan barang (lebih sedikit persediaan berarti lebih banyak yang terjual). Atau, peningkatan piutang bisa menandakan sistem penagihan pembayaran perusahaan kurang efektif.

- Dibagikan dalam bentuk dividen

- Sebagaimana telah kami sebutkan sebelumnya, free cash flow menjadi dasar pembagian dividen kepada pemegang saham. Makin besar nilai free cash flow, semakin besar dividen yang bisa pemegang saham nikmati.

- Perbaikan fasilitas

- Sebelum membagikannya kepada pemegang saham, perusahaan menggunakan free cash flow untuk pengeluaran modal. Ini termasuk perbaikan kantor maupun alat penunjang kerja jangka panjang.

Cara Menghitung Free Cash Flow Sederhana

Satu yang harus kita ingat bahwa free cash flow adalah uang kas yang tersisa setelah perusahaan memenuhi kebutuhan operasionalnya. Agar lebih mudah mari kita melihat contohnya di bawah ini:

- Pada akhir tahun 2022, perusahaan memiliki sisa uang kas sebesar Rp 10 juta.

- Kemudian, pada tahun 2023, perusahaan menerima uang kas sebesar Rp 20 juta.

- Setelah mengurangkannya dengan beban operasional, sisa uang kas di akhir tahun 2023 sebesar Rp 5 juta.

Sisa uang sebesar Rp 5 juta inilah yang dapat kita sebut sebagai free cash flow atau arus kas bebas.

Masih ada beberapa metode lain terkait cara hitung free cash flow. Namun, di bawah ini kami akan memberi dua contoh free cash flow formula yang paling sederhana. Berikut penjelasannya:

Contoh Perhitungan Cara 1

- Free cash flow = arus kas operasional - pengeluaran modal (CapEx)

Berikut data yang kita miliki dari suatu perusahaan:

| Keterangan | Nominal |

|---|---|

| Arus kas operasional perusahaan | Rp 20 juta |

| Penambahan aset tetap | Rp 2 juta |

| Penambahan aset biologis | Rp 5 juta |

Dengan data ini, kita dapat melakukan penghitungan arus kas bebas seperti berikut:

- Free Cash Flow= Arus Kas Operasional - Pengeluaran Modal

- FCF = Rp 20 juta - (Rp 2 juta + Rp 5 juta)

- FCF = Rp 20 juta - Rp 17 juta = Rp 3 juta

Jadi, perusahaan tersebut memiliki free cash flow sebesar Rp 13 juta.

Contoh Perhitungan Cara 2

- Free cash flow = laba bersih + depresiasi/amortisasi - perubahan modal kerja - pengeluaran modal

Berikut data yang kita miliki dari suatu perusahaan:

| Keterangan | Nominal |

|---|---|

| Laba bersih perusahaan | Rp 50 juta |

| Depresiasi/Amortisasi | Rp 0 |

| Perubahan modal kerja | Rp 10 juta |

| Pengeluaran modal | Rp 20 juta |

Dengan data tersebut, cara menghitung free cash flow perusahaan adalah sebagai berikut:

- Free Cash Flow = Laba Bersih + Depresiasi/Amortisasi - Perubahan Modal Kerja - Pengeluaran Modal

- FCF = Rp 50 juta + Rp 0 - Rp 10 juta - Rp 20 juta = Rp 20 juta

Jadi, total free cash flow perusahaan tersebut sebesar Rp 20 juta.

Cara Menghitung Free Cash Flow Aktual

Banyak investor menganggap rumus free cash flow formula yang sederhana tidak cukup transparan karena tidak mempertimbangkan perubahan dalam modal kerja. Modal kerja mencakup beberapa elemen seperti pembelian atau penjualan inventaris, peningkatan atau penurunan akun yang dapat ditagih, serta peningkatan atau penurunan akun yang harus dibayar. Semua elemen ini dapat memengaruhi kebutuhan modal kerja.

Di sisi lain, kita perlu mempertimbangkan kompensasi saham atau opsi saham untuk manajerial. Meskipun hal tersebut menjadi sumber pendanaan jangka pendek maupun menengah yang tidak termasuk dalam aktivitas operasional yang sebenarnya.

Oleh karena itu, setiap manajer dan analis dapat melakukan penyesuaian sendiri pada cara menghitung free cash flow secara akurat.

Menurut kami, cara yang paling tepat untuk menghitung free cash flow adalah sebagai berikut:

Agar memiliki pemahaman lebih baik dalam menghitung free cash flow, penting untuk mendefinisikan komponen rumus secara lebih rinci. Berikut ini penjelasannya:

EBIT (Earnings Before Interest and Taxes)

Keuntungan sebelum bunga dan pajak, mencerminkan profitabilitas perusahaan dari operasi bisnis utama tanpa memperhitungkan struktur keuangan dan kewajiban pajak.

Depresiasi dan Amortisasi

Biaya akuntansi non-tunai yang mencerminkan penurunan nilai aset tetap (seperti bangunan, mesin) dan aset tidak berwujud (seperti paten), yang didistribusikan selama umur ekonomis aset tersebut. Meskipun mengurangi laba bersih, biaya ini tidak memengaruhi arus kas operasional. Oleh karena itu. ditambahkan kembali dalam perhitungan FCF.

Beberapa mungkin bertanya mengapa tidak menggunakan EBITDA langsung?

Ini karena EBITDA adalah metrik non-GAAP yang dapat masing-masing perusahaan sesuaikan. Sehingga, bisa menimbulkan kesalahan saat membandingkan perusahaan satu dengan yang lain. Oleh karena itu, kami lebih suka melakukan penyesuaian sendiri dengan metode yang konsisten untuk semua perusahaan.

CapEx (Pengeluaran Modal)

CapEx adalah pengeluaran untuk investasi dalam aset tetap yang berguna untuk mempertahankan atau meningkatkan kapasitas operasional perusahaan. Ini mencakup pembelian mesin baru, bangunan, kendaraan, atau peningkatan aset yang sudah ada.

Pengeluaran modal sangat penting untuk pertumbuhan jangka panjang perusahaan, tetapi juga merupakan pengeluaran kas yang besar yang harus perusahaan biayai. Saat menghitung free cash flow (FCF), CapEx menjadi pengurang karena termasuk penggunaan kas yang tidak bisa pemegang saham manfaatkan atau tujuan operasional lainnya.

Modal Kerja dan Variasi Modal Kerja

Modal kerja adalah selisih antara aset lancar (kas, piutang, dan persediaan) dan liabilitas lancar (hutang dagang dan hutang jangka pendek lainnya). Komponen ini mengukur likuiditas perusahaan dan kemampuannya untuk memenuhi kewajiban jangka pendeknya.

Peningkatan modal kerja berarti perusahaan telah menginvestasikan lebih banyak dalam aset lancar yang tidak tersedia sebagai kas bebas. Sebaliknya, penurunan modal kerja menunjukkan bahwa perusahaan telah membebaskan uang tunai dari operasinya.

Dalam perhitungan FCF, perubahan modal kerja menjadi pengurang karena investasi dalam modal kerja mengkonsumsi uang tunai, sementara pengurangannya membebaskan uang tunai untuk perusahaan. Komponen-komponen ini memberikan gambaran menyeluruh tentang bagaimana perusahaan menghasilkan dan menggunakan uang tunainya, menyoroti kemampuannya untuk menghasilkan uang tunai bebas setelah mempertahankan atau memperluas basis asetnya dan memenuhi kewajiban operasionalnya.

👉 Temukan platform trading terbadik pada artikel ini: Aplikasi Trading Terbaik di Indonesia

Contoh Menghitung Arus Kas Bebas Sederhana vs Aktual

Mari kita lihat contoh perhitungan arus kas bebas dari perusahaan Meta Platforms (META) pada tahun 2023 dengan menggunakan dua rumus yang berbeda.

Perhitungan FCF META secara sederhana dengan menggunakan data berikut:

| Keterangan | Nominal |

|---|---|

| Arus kas operasi (cash flow operational) neto | US$ 71,113 miliar |

| Pengeluaran modal (CapEx) | US$ 27,266 miliar |

Dengan data tersebut, cara hitung rumus free cash flow secara sederhananya sebagai berikut:

- FCF = US$ 71,113 miliar - US$ 27,266 miliar = US$ 43,847 miliar

Sekarang, jika kita ingin menghitung FCF aktual dan normal META yang hanya berasal dari aktivitas operasionalnya. Perhitungan ini setelah penyesuaian kompensasi dalam opsi saham, penurunan nilai aset luar biasa, biaya restrukturisasi, dan pergerakan non-operasional lainnya yang berulang.

Berikut datanya:

| Keterangan | Nominal |

|---|---|

| EBIT (laba sebelum bunga dan pajak) | US$ 49,006 miliar |

| Pajak | US$ 8,330 miliar |

| Depresiasi dan Amortisasi | US$ 11,178 miliar |

| CapEx | US$ 27,266 miliar |

| Perubahan modal kerja | -US$ 3,836 miliar (negatif karena modal kerja berkurang dari tahun sebelumnya sehingga meningkatkan FCF dengan membebaskan dana kerja) |

Dengan menggunakan free cash flow formula aktual, kita akan mendapatkan nilai FCF aktual META pada 2023 dengan penghitungan sebagai berikut:

- FCF = US$ 49,006 miliar - US$ 8,330 miliar - US$ 11,178 miliar - US$ 27,266 miliar - (-US$ 3,836 miliar) = US$ 28,424 miliar

Dari sini, ada perbedaan yang signifikan sebesar US$ 15,423 miliar antara FCF sederhana dan FCF aktual. Ini karena FCF aktual tidak menyertakan uang tunai sebesar US$ 14 miliar yang berasal dari kompensasi saham, serta penyesuaian non-operasional lainnya seperti penerimaan bunga bank, banyak restrukturisasi, dan pergerakan lainnya.

Itulah mengapa menurut kami rusmus kedua (FCF aktual) menjadi cara yang paling tepat untuk menghitung arus kas bebas perusahaan. FCF aktual juga dapat kita sebut dengan istilah Free Cash Flow to The Firm.

Jenis-Jenis Free Cash Flow

Berbagai jenis free cash flow (arus kas bebas) memberikan perspektif berbeda mengenai kemampuan perusahaan menghasilkan uang tunai dan ketersediaannya untuk berbagai pihak yang berkepentingan, seperti pemegang saham dan pemegang utang. Berikut ini penjelasan dari ketiga jenis FCF:

- Free Cash Flow Yield (FCFY)

- Free Cash Flow Yield adalah rasio yang membandingkan arus kas bebas perusahaan dengan nilai pasar totalnya. Ini membantu menilai profitabilitas perusahaan dalam kaitannya dengan ukuran pasarnya. Semakin tinggi FCFY, semakin besar kas yang perusahaan hasilkan jika kita bandingkan dengan nilai pasar. Hal ini menandakan kemungkinan bahwa pasar memiliki penilaian yang rendah pada perusahaan tersebut atau perusahaan memiliki kemampuan kuat untuk menghasilkan kas.

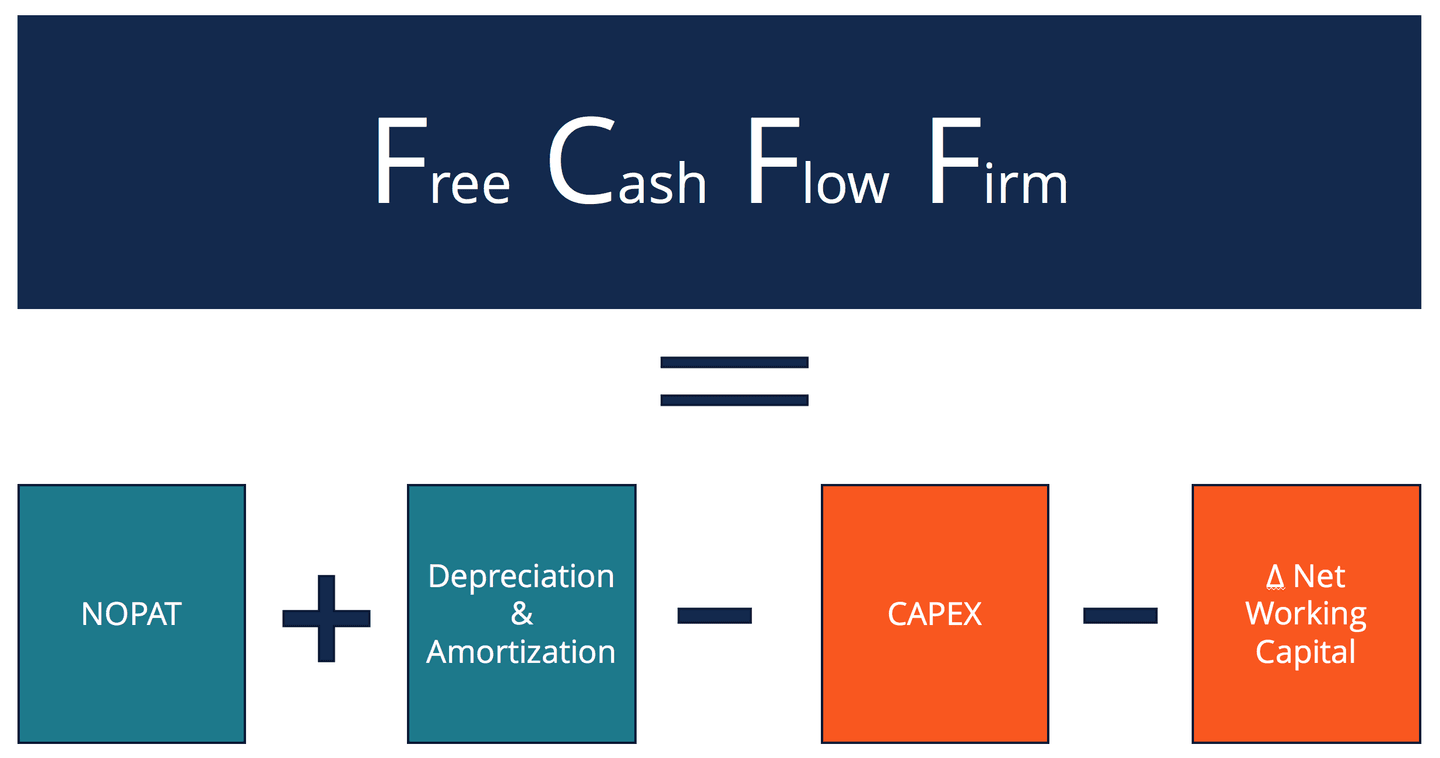

- Free Cash Flow to the Firm (FCFF)

- FCFF adalah ukuran arus kas bebas yang tersedia untuk semua penyedia modal perusahaan, termasuk pemegang saham dan pemegang utang. FCFF dihitung dari EBIT yang disesuaikan untuk pajak, ditambah depresiasi dan amortisasi, dikurangi modal kerja bersih dan investasi modal (CapEx). Ini memberikan gambaran tentang jumlah kas yang tersedia setelah biaya operasional dan investasi, untuk membayar pemegang saham dan pemegang utang.

- Free Cash Flow to Equity (FCFE)

- FCFE mengukur arus kas yang tersedia bagi pemegang saham setelah mengurangi biaya, investasi, dan utang. Ini memberi gambaran tentang uang tunai yang bisa didistribusikan tanpa memengaruhi operasi perusahaan, penting untuk penilaian saham dan keputusan dividen.

Bagaimana Cara Menginterpretasikan Free Cash Flow Perusahaan?

Interpretasi FCF dapat bervariasi tergantung apakah positif atau negatif. Berikut penjelasan interpretasi FCF pada setiap situasi:

FCF Positif

FCF positif berarti bahwa perusahaan menghasilkan lebih banyak uang tunai daripada yang mereka butuhkan untuk mempertahankan atau memperluas basis asetnya. Ini umumnya merupakan tanda positif dan dapat memiliki beberapa interpretasi:

- Kemampuan membayar utang: Perusahaan memiliki kemampuan untuk membayar utang yang ada. Hal ini dapat meningkatkan kekuatan finansialnya dan dapat mengurangi risiko yang investor dan kreditur rasakan.

- Peluang investasi: FCF dan substansial yang positif memberikan perusahaan fleksibilitas untuk berinvestasi dalam peluang pertumbuhan, baik melalui ekspansi, akuisisi perusahaan lain, maupun investasi dalam penelitian dan pengembangan.

- Pengembalian kepada pemegang saham: Perusahaan dapat memilih untuk mengembalikan uang tunai kepada pemegang saham dalam bentuk dividen atau pembelian kembali saham. Sehingga, dapat meningkatkan daya tarik investasi dan harga saham.

- Cadangan kas: Kelebihan kas bebas memungkinkan perusahaan untuk membangun cadangan kas guna melindungi diri dari ketidakpastian ekonomi di masa depan atau memanfaatkan peluang pasar yang cepat.

FCF Negatif

FCF negatif menunjukkan bahwa perusahaan menghabiskan lebih banyak uang tunai dalam operasinya dan investasi modal daripada yang mereka hasilkan. Kondisi ini juga kita kenal sebagai "membakar kas". Umumnya, FCF negatif memiliki arti sebagai hal yang buruk, tetapi implikasinya tergantung pada konteks dan alasan di balik situasi ini:

- Investasi untuk pertumbuhan: Di perusahaan yang sedang berkembang, FCF negatif bisa menjadi tanda bahwa mereka berinvestasi agresif dalam aset tetap untuk memperluas kapasitas produksi mereka atau memasuki pasar baru. Ini bisa menjadi positif jika investasi tersebut menghasilkan pengembalian yang signifikan dalam jangka panjang.

- Siklus operasional atau ekonomi: Di beberapa industri, terutama yang memiliki siklus penjualan musiman atau tunduk pada volatilitas ekonomi, FCF negatif dapat mencerminkan fluktuasi normal dalam siklus bisnis.

- Sinyal peringatan: Jika FCF negatif terus berlanjut tanpa strategi yang jelas, ini bisa menunjukkan masalah yang mendasari dalam operasional perusahaan, seperti inefisiensi operasional, penurunan permintaan, atau strategi investasi yang buruk.

Sangat penting untuk menginterpretasikan FCF dalam konteks yang lebih luas dari situasi keuangan dan strategis perusahaan. Satu tahun FCF negatif dalam perusahaan dengan track record yang solid mungkin bukan alasan untuk khawatir, terutama jika hal tersebut akibat investasi strategis yang telah mereka rencanakan. Namun, FCF negatif kronis bisa menjadi tanda bahwa perusahaan menghadapi tantangan yang lebih serius.

Singkatnya, baik FCF positif maupun FCF negatif dapat memiliki interpretasi yang beragam. Kuncinya adalah memahami alasan di balik angka-angka ini dan bagaimana mereka sejalan dengan strategi dan harapan jangka panjang perusahaan.

👉 Pahami arti volatilitas dalam artikel berikut: Apa Itu Volatilitas? Ini Penjelasan dan Jenis-jenisnya

Rasio Utama yang Menggunakan Free Cash Flow

Seperti yang telah kami jelaskan, free cash flow adalah alat yang memberikan informasi tentang kemampuan untuk menghasilkan tunai dari operasi utamanya. Berikut ini adalah beberapa rasio utama yang menggunakan FCF:

1. Rasio FCF terhadap Penjualan (Free Cash Flow Margin)

FCF Margin atau terhadap penjualan, membandingkan FCF dengan total penjualan atau pendapatan perusahaan, memberikan ukuran berapa banyak uang tunai bebas yang perusahaan hasilkan untuk setiap dolar penjualan. Hal tersebut dapat kita dengan membagi FCF dengan total penjualan. Nilai yang lebih tinggi menunjukkan efisiensi yang lebih besar dalam mengubah penjualan menjadi uang tunai bebas.

2. Rasio Harga/FCF (P/FCF)

Mirip dengan rasio harga/laba (P/E) yang lebih populer, rasio P/FCF membandingkan harga pasar suatu perusahaan dengan FCF-nya, memberikan ukuran penilaian perusahaan sehubungan dengan kemampuannya menghasilkan uang tunai. Ini dapat kita hitung dengan membagi nilai pasar perusahaan dengan FCF-nya. Rasio yang lebih rendah bisa menunjukkan bahwa perusahaan tersebut undervalued.

3. Rasio Nilai Perusahaan/FCF (EV/FCF)

Rasio EV/FCF membandingkan nilai perusahaan (Enterprise Value, EV) dengan FCF yang perusahaan hasilkan. Dengan rasio ini, Anda bisa melakukan evaluasi komprehensif penilaian perusahaan sehubungan dengan kemampuannya menghasilkan uang tunai. EV/FCF yang lebih rendah menunjukkan bahwa perusahaan mungkin undervalued atau efisien dalam menghasilkan uang tunai sehubungan dengan ukuran totalnya, termasuk utang.

4. FCF Yield

Pendapatan FCF atau FCF Yield adalah kebalikan dari rasio P/FCF dan dihitung dengan membagi FCF dengan nilai pasar perusahaan. Ini memberikan gambaran tentang profitabilitas perusahaan dalam hal arus kas bebas sehubungan dengan ukuran pasarnya. Pendapatan yang lebih tinggi menunjukkan bahwa perusahaan mungkin menghasilkan jumlah uang tunai yang lebih signifikan daripada penilaian pasarnya.

5. Rasio FCF Coverage

Rasio FCF Coverage ini mengukur kemampuan perusahaan untuk menutupi hutangnya dan kewajiban keuangan dengan FCF yang perusahaan hasilkan. Ini dapat kita hitung dengan membagi FCF dengan layanan hutang (pembayaran bunga plus amortisasi utama hutang). Rasio yang lebih tinggi menunjukkan kemampuan perusahaan yang lebih besar untuk menangani hutangnya dengan uang tunai yang mereka hasilkan, menunjukkan posisi keuangan yang lebih kuat.

6. Rasio Reinvestasi FCF

Dan terakhir, rasio reinvestasi/FCF menunjukkan persentase FCF yang perusahaan re-investasikan dalam bisnis, baik melalui investasi modal (CapEx), akuisisi, maupun bentuk investasi lainnya untuk pertumbuhan. Ini dapat kita hitung dengan membagi CapEx dengan FCF. Nilai yang lebih tinggi menunjukkan kecenderungan perusahaan yang lebih besar untuk menginvestasikan kembali uang tunainya dalam pertumbuhan masa depan.

Rasio ini adalah alat yang berharga bagi analis dan investor dalam mengevaluasi kesehatan keuangan perusahaan, efisiensi operasional, dan kemampuannya untuk menciptakan nilai.

Perbedaan antara Cash Flow vs Free Cash Flow

Free Cash Flow (FCF) dan Cash Flow from Operations (CFO) adalah dua metrik penting dalam analisis keuangan. Meskipun terkait, keduanya memiliki perbedaan yang signifikan. Berikut ini adalah perbedaan utama antara cash flow vs free cash flow:

Cash Flow from Operations (CFO)

- Definisi: CFO mewakili uang tunai yang perusahaan hasilkan dari aktivitas operasional normalnya, tanpa mempertimbangkan investasi modal atau aktivitas pembiayaan. Pada dasarnya, mengukur uang tunai yang mereka hasilkan dari penjualan barang dan jasa.

- Perhitungan: Ini dapat kita hitung dengan menyesuaikan laba bersih untuk item non-monetari (seperti depresiasi dan amortisasi) dan perubahan dalam modal kerja. Tidak termasuk uang tunai yang perusahaan habiskan untuk investasi modal (CapEx) atau uang tunai yang mereka peroleh melalui aktivitas pembiayaan.

- Penggunaan: CFO memberikan gambaran tentang seberapa baik perusahaan menghasilkan uang tunai dari operasi utamanya, yang sangat penting untuk menjalankan operasi sehari-hari, membayar hutang, dan membiayai investasi tanpa perlu pembiayaan eksternal.

Free Cash Flow (FCF)

Kita sudah melihatnya, tapi singkatnya:

- Definisi: FCF mengukur uang tunai yang dihasilkan perusahaan setelah menutupi biaya operasional dan investasi modalnya (CapEx), yaitu apa yang tersisa setelah mempertahankan atau memperluas basis asetnya.

- Penggunaan: FCF adalah ukuran kekuatan keuangan dan fleksibilitas perusahaan, menunjukkan kemampuan untuk menghasilkan uang tunai yang tersedia bebas untuk membiayai ekspansi, membayar dividen, atau mengurangi hutang.

Perbedaan Utama antara CFO dan FCF

Namun demikian, perbedaan kunci antara CFO dan FCF terletak pada fokusnya. Sementara CFO berfokus pada uang tunai yang dihasilkan oleh operasi perusahaan tanpa mempertimbangkan investasi modal, FCF mempertimbangkan investasi ini. Sehingga, menawarkan gambaran yang lebih luas tentang kemampuan perusahaan untuk menghasilkan uang tunai setelah mempertahankan atau memperluas basis operasinya.

Singkatnya, CFO melihat uang tunai yang dihasilkan langsung dari aktivitas bisnis, sementara FCF mengevaluasi berapa banyak uang tunai yang tersedia untuk penggunaan lain setelah melakukan investasi yang diperlukan untuk masa depan perusahaan.

👉 Alternatif memperoleh keuntungan dari berinvestasi saham: 10 Saham IHSG dengan Proyeksi Dividen Tertinggi Tahun 2024

Apa Hubungannya dengan Discounted Cash Flow?

FCF memainkan peran sentral dalam discounted cash flow (DCF) yang merupakan teknik penilaian yang digunakan untuk memperkirakan nilai investasi berdasarkan kemampuannya untuk menghasilkan aliran kas pada masa depan.

Hubungan antara FCF dan DCF adalah langsung dan sangat penting untuk menentukan nilai sekarang dari perusahaan atau proyek. Berikut ini kami jelaskan bagaimana mereka berhubungan:

Dasar dari DCF

Kita harus memulai dari definisi dasar DCF. Model DCF memproyeksikan FCF masa depan yang diharapkan dihasilkan oleh perusahaan dan kemudian mendiskontokannya ke nilai sekarang menggunakan tingkat diskon yang sesuai, yang mencerminkan risiko dan nilai waktu uang.

Perhitungan ini memberikan Nilai Aktual Bersih dari aliran kas tersebut, yang dianggap sebagai nilai intrinsik perusahaan atau proyek.

Peran FCF dalam DCF

- Proyeksi FCF

- Nilai Terminal

- Tingkat Diskon

- Penilaian Perusahaan

Pentingnya FCF dalam DCF

FCF sangat penting dalam model Discounted Cash Flow (DCF) karena menunjukkan uang tunai sebenarnya yang dapat dihasilkan perusahaan. Uang ini tersedia untuk dikembalikan kepada pemegang saham atau diinvestasikan kembali dalam perusahaan, setelah memenuhi kebutuhan investasi modal yang diperlukan untuk mempertahankan atau mengembangkan bisnis. FCF merupakan ukuran kemampuan perusahaan untuk menciptakan nilai, bebas dari distorsi praktik akuntansi nonmonetari dan struktur pembiayaan.

Oleh karena itu, penting tidak hanya untuk mengetahui apa itu FCF, tetapi juga memahami dan menilai semua jenis aliran kas bebas yang ada serta cara menghitungnya. Hal ini akan memberikan pandangan yang lebih mendalam tentang situasi keuangan perusahaan, yang pada akhirnya membantu kita membuat keputusan yang lebih tepat.

Kekurangan Menggunakan Free Cash Flow

Dari sudut pandang pelaporan keuangan, arus kas bebas bisa naik turun secara tidak menentu dan dapat diinterpretasikan dengan beragam cara. Jika sebuah perusahaan baru saja menginvestasikan banyak uang dalam peralatan baru untuk mendukung pertumbuhan, yang pada akhirnya membuat arus kas bebas menjadi negatif, ini dapat menjadi tanda bahaya bagi para investor. Namun, hal ini mungkin tidak selalu menjadi perhatian bagi manajemen yang bijaksana. Untuk mengatasi masalah ini, para analis biasanya melihat tren free cash flow secara keseluruhan dan mengabaikan anomali satu kali.

Memprediksi pola pertumbuhan pada masa depan bisa sangat sulit ketika menggunakan free cash flow. Proyeksi sering kali didasarkan pada kondisi saat ini dan asumsi pasar yang berlaku saat ini. Namun, kondisi saat ini tidak akan tetap sama dalam jangka waktu tertentu, misalnya dalam 6 bulan atau satu tahun ke depan.

Keterbatasan lain dalam menggunakan arus kas bebas adalah kurangnya konsistensi. Pengeluaran modal (CapEx), dalam bentuknya yang sebenarnya, seharusnya dibagi menjadi dua kategori: untuk pemeliharaan aset dan untuk pertumbuhan. Namun, prinsip akuntansi yang diterima secara umum saat ini tidak memerlukan pemisahan ini, yang dapat mengakibatkan kesalahan dalam perhitungan free cash flow dan memberikan informasi yang keliru.

Kelemahan terakhir dari arus kas bebas adalah kemungkinan untuk dimanipulasi sesuai kebutuhan pelaporan. Namun, hal ini juga bisa terjadi dengan metrik keuangan lainnya dan sesuai dengan kebijakan internal serta standar akuntansi perusahaan. Contohnya adalah kasus Enron, di mana kemampuan untuk memprediksi kebangkrutan perusahaan hampir tidak mungkin bagi investor karena praktik akuntansi kreatif dan manipulasi laporan keuangan yang dilakukan oleh perusahaan tersebut.

Setelah memahami tentang FCF, Anda juga bisa mempelajari hal lain seputar analisis fundamental perusahaan, seperti rasio keuangan, EPS, ROE, dan lainnya.

Rasio Keuangan: Analisis, Cara Menghitung, dan Jenis-Jenisnya

Pahami Earnings per Share (EPS)

Apa itu ROE (Return on Equity): Rumus & Fungsinya!

Cara Menghitung ROI – Return on Investment