Bursa

Dollar Cost Averaging (DCA): Apa Itu dan Bagaimana Cara Kerjanya?

Di dalam artikel ini akan menjelaskan mengenai apa itu DCA (Dollar Cost Averaging) atau rata-rata biaya. Dollar Cost Averaging adalah cara investasi di mana Anda secara rutin menyisihkan sejumlah uang untuk dibelikan investasi, dengan tujuan untuk mendapatkan keuntungan dari bunga majemuk dalam jangka waktu yang panjang.

Dengan pendekatan ini, kita akan membicarakan hal-hal yang penting, seperti:

- Apa itu DCA

- Bagaimana cara kerjanya

- Mengapa penting untuk menginvestasikan kembali keuntungan

- Bagaimana waktu memengaruhi keuntungan

- Kesalahan umum yang sering terjadi

Hal-hal tersebut bertujuan untuk membandingkan DCA dengan jenis investasi lainnya sehingga memberikan gambaran yang seimbang tentang kelebihan dan kekurangannya.

Apa Itu DCA?

Strategi Dollar Cost Averaging adalah kegiatan investasi secara periodik, misalnya setiap bulan, ke dalam instrumen investasi agar Anda bisa merasakan manfaat dari bunga majemuk (compound interest).

Ini berarti menggunakan sebagian uang yang disimpan tiap bulan dari penghasilan untuk berinvestasi secara rutin dalam beberapa aset, seperti reksa dana, saham, atau ETF. Dengan begitu, uang akan tumbuh tidak hanya dari tabungan yang dikumpulkan, tetapi juga dari keuntungan investasi.

👉 Saham Terbaik di Indonesia, Layak Dibeli!

👉 ETF Terbaik untuk Berinvestasi di Indonesia

Prinsipnya adalah untuk melakukan investasi secara teratur dan perlahan-lahan, bukan langsung menyuntikkan semua (lump sum) uang yang tersedia untuk investasi. Metode ini bertujuan agar Anda bisa membeli lebih banyak instrumen investasi seiring berjalannya waktu. Alhasil, keuntungannya pun makin besar melalui bunga majemuk.

👉 Kalkulator Bunga Majemuk: Penjelasan, Rumus, dan Strategi

Bagaimana Cara Kerja DCA?

Dalam DCA, ada tiga hal utama yang perlu diperhatikan:

- Kontribusi berkala

- Bunga majemuk

- Waktu

Gabungan ketiganya membuat strategi ini menawarkan keuntungan yang sulit untuk dikalahkan.

Pertama, Anda perlu terus-menerus menyisihkan dana secara berkala, tanpa memusingkan fluktuasi nilai investasi. Ini penting agar rata-rata harga investasi kita tetap baik, yang akan menguntungkan pada masa depan. Karena tujuan Anda adalah menabung untuk masa depan, Anda harus selalu menginvestasikan kembali keuntungan yang diperoleh dari investasi tersebut, misalnya dividen.

Dengan reinvestasi ini dan waktu, Anda akan mendapatkan manfaat dari bunga majemuk. Makin lama menabung dan menginvestasikan kembali keuntungan, makin besar dampaknya pada pertumbuhan investasi. Dengan demikian, seiring berjalannya waktu, investasi Anda akan tumbuh lebih cepat, asalkan Anda terus melakukan reinvestasi keuntungan yang diperoleh.

Kapan Sebaiknya Menggunakan Metode DCA?

Ketika Anda memikirkan cara menabung untuk masa depan, ada dua pilihan yang bisa Anda pertimbangkan:

- Menabung di rekening bank atau deposito untuk keamanan tanpa risiko atau

- Menginvestasikan uang Anda secara berkala dengan harapan mendapatkan sedikit keuntungan yang bertujuan untuk meningkatkan tabungan Anda dan mengatasi nilai yang tergerus oleh inflasi.

Saat itulah Dollar Cost Averaging adalah pilihan yang masuk akal karena metode ini memungkinkan kita untuk berinvestasi secara bertahap dengan nyaman. Harapannya adalah Anda akan mendapatkan keuntungan dari tabungan dalam jangka panjang.

Contoh Penerapan Strategi DCA

Berikut ini contoh sederhana penerapan strategi Dollar Cost Averaging adalah sebagai berikut:

Jika Anda berinvestasi Rp 10 juta dengan bunga 5% pada tahun pertama, Anda akan mendapatkan Rp 500.000.

Jika pada tahun kedua Anda juga menanamkan kembali Rp 500.000 yang telah diperoleh, pada akhir tahun kedua Anda akan mendapatkan Rp 525.000 (5% dari Rp 10,5 juta). Apabila setiap tahun Anda menanamkan kembali keuntungan yang diperoleh, lihat apa yang terjadi dalam jangka panjang.

- Dalam 10 tahun, keuntungan akan mencapai 63% (lebih dari 5% x 10 tahun yang hanya menjadi 50%)

- Dalam 20 tahun, Anda tidak hanya akan memiliki 100% (20 tahun x 5%), tetapi 165%!

- Dan dalam 30 tahun, Anda akan memiliki 330% (jauh lebih tinggi dari 5% x 30 tahun yang hanya 150%)

Seperti yang bisa dilihat, ada dua kunci untuk mendapat manfaat dari bunga majemuk:

- Menginvestasikan kembali (reinvestasi) keuntungan

- Waktu, makin lama makin banyak keuntungan yang didapatkan dari bunga majemuk.

Manajemen Strategi DCA dalam Saham

Kita sudah menguraikan rencana jangka panjangnya, tetapi bagaimana dengan jangka pendek? Bagaimana Anda bisa mulai menerapkannya setiap bulan? Yuk, kita bahas lebih lanjut:

| Waktu | Investasi | Harga per saham | Saham yang dibeli (lembar) | ||||

| Bulan 1 | 1 juta | 1.000 | 1.000 | ||||

| Bulan 2 | 1 juta | 1.000 | 1.000 | ||||

| Bulan 3 | 1 juta | 500 | 2.000 | ||||

| Bulan 4 | 1 juta | 800 | 1.250 | ||||

| Bulan 5 | 1 juta | 1.000 | 1.000 | ||||

| Ringkasan portofolio saya | Rp 5 juta | 860 | 6.250 |

| Waktu | Investasi | Harga per saham | Saham yang dibeli (lembar) |

| Bulan 1 | 1 juta | 1.000 | 1.000 |

| Bulan 2 | 1 juta | 1.000 | 1.000 |

| Bulan 3 | 1 juta | 500 | 2.000 |

| Bulan 4 | 1 juta | 800 | 1.250 |

| Bulan 5 | 1 juta | 1.000 | 1.000 |

| Ringkasan portofolio saya | Rp 5 juta | 860 | 6.250 |

Seperti yang bisa kita lihat, setelah menerapkan metode Dollar Cost Averaging (DCA) saham, Anda berhasil mendapatkan harga rata-rata per saham sebesar 860.

Sekarang, mari kita lihat apa yang akan terjadi jika Anda langsung menginvestasikan seluruh dana Anda:

| Waktu | Investasi | Harga per saham | Saham yang dibeli | ||||

| Bulan 1 | 5 juta | 1.000 | 5.000 | ||||

| Ringkasan portofolio saya | 5 juta | 1.000 | 5.000 |

| Waktu | Investasi | Harga per saham | Saham yang dibeli |

| Bulan 1 | 5 juta | 1.000 | 5.000 |

| Ringkasan portofolio saya | 5 juta | 1.000 | 5.000 |

Kita bisa melihat bahwa dengan cara ini kita akan memiliki 1.250 lembar saham lebih sedikit dibandingkan metode Dollar Cost Averaging.

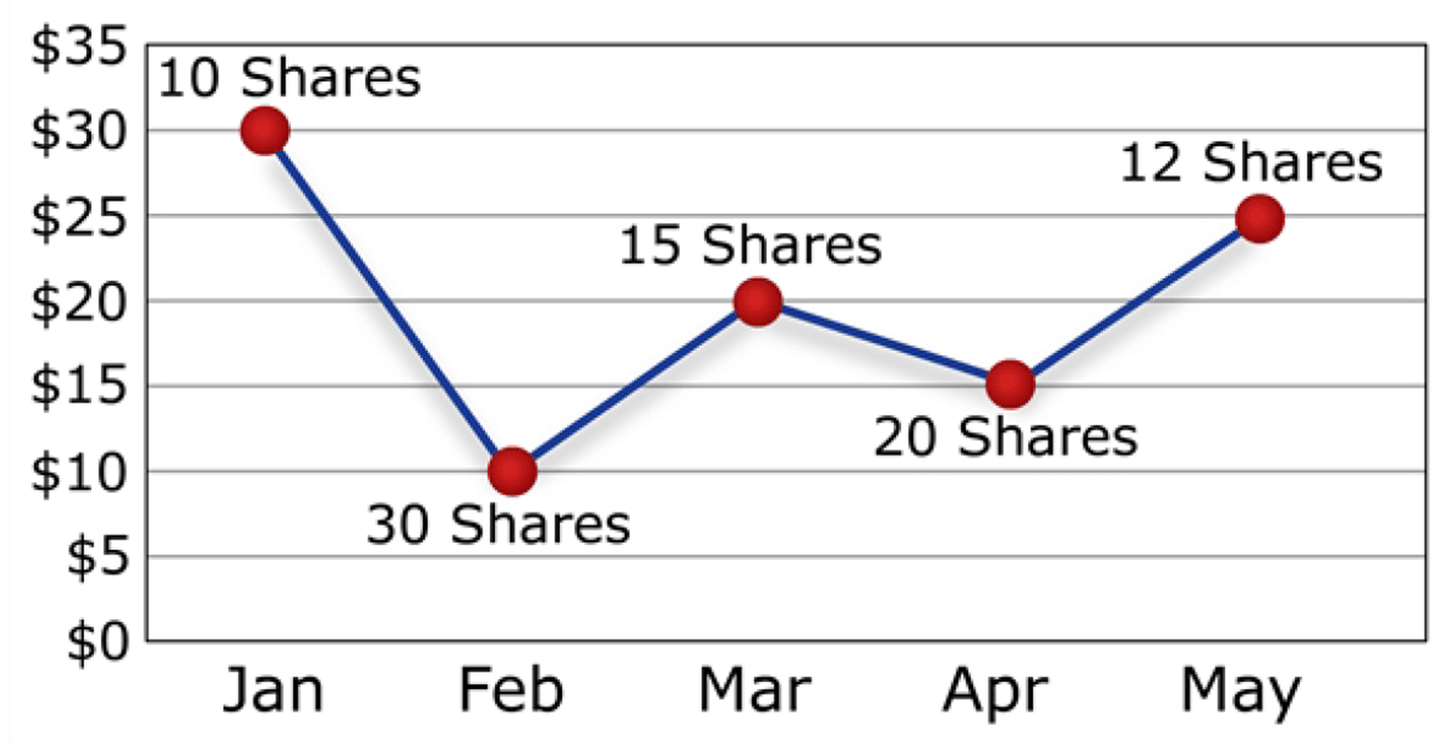

Jika kita melihat tabel pertama dalam bentuk grafik, mungkin akan tampak seperti ini:

Hal ini karena saat harga saham turun (grafik menunjukkan penurunan), kita bisa membeli lebih banyak saham dengan uang yang sama yang kita investasikan. Strategi DCA crypto juga bisa dilakukan dengan hal yang sama seperti contoh pada saham tersebut.

👉 Tertarik dengan strategi investasi lainnya? Baca artikel selanjutnya: Cara Aman Berinvestasi Bitcoin

Manajemen Strategi DCA Crypto

Selanjutnya mari kita melihat bagaimana strategi DCA ini bisa terapkan pada crypto. Strategi DCA crypto bisa Anda terapkan pada mata uang yang menawarkan kestabilan yang lebih baik dan likuid seperti Bitcoin atau Ethereum.

| Waktu | Investasi | Harga per koin | Bitcoin yang dibeli (koin) | ||||

| Bulan 1 | Rp 1 juta | Rp 1 miliar | 0,001 | ||||

| Bulan 2 | Rp 1 juta | Rp 1 miliar | 0,001 | ||||

| Bulan 3 | Rp 1 juta | Rp 500 juta | 0,002 | ||||

| Bulan 4 | Rp 1 juta | Rp 800 juta | 0,00125 | ||||

| Bulan 5 | Rp 1 juta | Rp 1 miliar | 0,001 | ||||

| Ringkasan rata-rata portofolio | Rp 5 juta | Rp 860 juta | 0,00625 |

| Waktu | Investasi | Harga per koin | Bitcoin yang dibeli (koin) |

| Bulan 1 | Rp 1 juta | Rp 1 miliar | 0,001 |

| Bulan 2 | Rp 1 juta | Rp 1 miliar | 0,001 |

| Bulan 3 | Rp 1 juta | Rp 500 juta | 0,002 |

| Bulan 4 | Rp 1 juta | Rp 800 juta | 0,00125 |

| Bulan 5 | Rp 1 juta | Rp 1 miliar | 0,001 |

| Ringkasan rata-rata portofolio | Rp 5 juta | Rp 860 juta | 0,00625 |

Seperti yang bisa kita lihat, setelah menerapkan metode Dollar Cost Averaging (DCA) crypto, Anda berhasil mendapatkan harga rata-rata per BTC sebesar Rp 860 juta. Dengan investasi Rp 5 juta Anda bisa mendapatkan 0,00625 BTC.

Sekarang, mari kita lihat apa yang akan terjadi jika Anda langsung menginvestasikan seluruh dana Anda:

| Waktu | Investasi | Harga per koin | BTC yang dibeli | ||||

| Bulan 1 | 5 juta | Rp 1 miliar | 0,005 | ||||

| Ringkasan portofolio saya | 5 juta | Rp 1 miliar | 0,005 |

| Waktu | Investasi | Harga per koin | BTC yang dibeli |

| Bulan 1 | 5 juta | Rp 1 miliar | 0,005 |

| Ringkasan portofolio saya | 5 juta | Rp 1 miliar | 0,005 |

Kita bisa melihat bahwa dengan cara ini kita akan memiliki 0,00125 koin BTC lebih sedikit dibandingkan metode Dollar Cost Averaging.

Jika kita melihat tabel pertama dalam bentuk grafik, mungkin akan tampak seperti ini:

Kapan Waktu Terbaik Untuk Mulai Investasi dengan Strategi DCA?

Sejujurnya, hal tersebut tidaklah terlalu penting.

Khususnya karena Anda baru memulai dan setiap kali Anda menambahkan uang secara berkala ke investasi Anda, harga rata-rata pembelian Anda akan sangat terpengaruh. Kondisi ini terjadi karena jumlah pembelian baru akan lebih tinggi daripada nilai investasi Anda pada saat itu.

Efek ini membuat investasi Anda pada tahun-tahun awal memiliki fluktuasi yang besar, seringkali berubah dari positif menjadi negatif, dan sebaliknya, kecuali jika pasar sangat optimis (bullish).

Jadi, tidak masalah kapan Anda mulai dalam DCA. Jadi yang terpenting dalam DCA adalah berapa lama Anda berinvestasi, bukan saat Anda memulai. Jangan khawatir tentang hal ini, makin cepat Anda mulai, makin baik.

Selalu ada waktu yang tepat.

Seperti pepatah, hari terbaik untuk memulai adalah kemarin, dan hari ini adalah hari kedua terbaik. Tentu saja, lebih baik dari pada menunda sampai besok.

Sekarang, mari kita hitung berapa banyak yang bisa Anda dapatkan.

Berapa Jumlah Keuntungannya Jika Berinvestasi Secara Berkala?

Hanya membatasi pembicaraan pada 5 tahun terakhir terlalu sempit, jadi kita akan melihat gambaran yang lebih besar.

Untuk mendapatkan pemahaman yang lebih luas, kita akan melakukan analisis sebagai berikut.

Berikut ini adalah data historis dari salah satu indeks yang paling terkenal, yaitu S&P500 dalam versi 'Total Return' (termasuk dividen) dari tahun 1983 hingga 2022. Selama periode ini, nilai indeks tersebut naik sebanyak 3.179%.

Dengan menggunakan data historis indeks tersebut, kita membuat analisis untuk jangka waktu 5 dan 15 tahun.

Dollar Cost Averaging Selama 5 Tahun

Misalnya, dalam kasus 5 tahun:

- Dari Januari 1983 hingga Januari 1988

- Dari Februari 1983 hingga Februari 1988

- Dari Maret 1983 hingga Maret 1988

- Dan seterusnya

Ini adalah apa yang mungkin terjadi jika kita menabung secara rutin dalam S&P500 selama 5 tahun, dengan jumlah yang sama setiap bulannya.

| Konsep | 5 Tahun | ||

| Jumlah sample | 351 | ||

| Profitabilitas positif | 306 | ||

| Profitabilitas negatif | 45 | ||

| % negatif | 12,82% | ||

| Profitabilitas minimal | -37,05% | ||

| Profitabilitas maksimal | 102,02% | ||

| Profitabilitas sedang | 34,22% | ||

| Rata-rata akumulasi tabungan | US$24.649,83 | ||

| Total kontribusi | US$18.541,26 | ||

| Profitabilitas rata-rata yang diperoleh | 32,95% | ||

| IRR minimal | -19,64% | ||

| IRR maksimal | 25,38% | ||

| IRR rata-rata | 11,13% |

| Konsep | 5 Tahun |

| Jumlah sample | 351 |

| Profitabilitas positif | 306 |

| Profitabilitas negatif | 45 |

| % negatif | 12,82% |

| Profitabilitas minimal | -37,05% |

| Profitabilitas maksimal | 102,02% |

| Profitabilitas sedang | 34,22% |

| Rata-rata akumulasi tabungan | US$24.649,83 |

| Total kontribusi | US$18.541,26 |

| Profitabilitas rata-rata yang diperoleh | 32,95% |

| IRR minimal | -19,64% |

| IRR maksimal | 25,38% |

| IRR rata-rata | 11,13% |

Dalam lima tahun terakhir, kita memiliki 351 contoh situasi yang berbeda. Dari situ, 45 kali hasilnya negatif di akhir lima tahun, yang berarti ada kemungkinan sebesar 12,82% untuk mengalami kerugian dalam periode lima tahun.

Dalam skenario terburuk, kerugian bisa mencapai -37,05%. Namun, dalam kebanyakan kasus, hasilnya positif. Secara rata-rata, kita akan mendapatkan 34,22%, dan dalam kasus terbaik, kita bisa mendapat lebih dari dua kali lipat dari uang kita, dengan keuntungan 102,02%.

Oleh karena itu, berinvestasi 100% di pasar saham dalam lima tahun bisa mengecewakan. Sebaiknya, kita mempertimbangkan posisi yang lebih aman dengan menggabungkan pendapatan tetap dan variabel.

Bagaimana jika periode investasi lebih panjang? Mari kita teliti.

👉 Reksa Dana Saham Terbaik 2024

Dollar Cost Averaging Selama 15 Tahun

Kita juga menganalisis jangka waktu 15 dan 20 tahun. Dari 1.044 contoh yang ditinjau, kita menghitung keuntungannya.

Jika kita melihat periode 15 tahun, kemungkinan mengalami kerugian hampir mendekati nol. Kurang dari 1% dari contoh-contoh tersebut mengalami kerugian, dan dalam skenario terburuk, kerugian hanya sebesar -9,14%.

| Konsep | 5 Tahun | ||

| Jumlah sample | 231 | ||

| Profitabilitas positif | 229 | ||

| Profitabilitas negatif | 2 | ||

| % negatif | 0,87% | ||

| Profitabilitas minimal | -9,14% | ||

| Profitabilitas maksimal | 233,28% | ||

| Profitabilitas sedang | 102,89% | ||

| Rata-rata akumulasi tabungan | US$109.174,64 | ||

| Total kontribusi | US$55.623,78 | ||

| Profitabilitas rata-rata yang diperoleh | 96,27% | ||

| IRR minimal | -1,29% | ||

| IRR maksimal | 13,78% | ||

| IRR rata-rata | 8,53% |

| Konsep | 5 Tahun |

| Jumlah sample | 231 |

| Profitabilitas positif | 229 |

| Profitabilitas negatif | 2 |

| % negatif | 0,87% |

| Profitabilitas minimal | -9,14% |

| Profitabilitas maksimal | 233,28% |

| Profitabilitas sedang | 102,89% |

| Rata-rata akumulasi tabungan | US$109.174,64 |

| Total kontribusi | US$55.623,78 |

| Profitabilitas rata-rata yang diperoleh | 96,27% |

| IRR minimal | -1,29% |

| IRR maksimal | 13,78% |

| IRR rata-rata | 8,53% |

Jadi, hasil penelitian mengonfirmasi bahwa makin lama, strategi DCA berfungsi lebih efektif karena manfaat dari compound interest yang terakumulasi dari waktu ke waktu.

Indeks Apa Yang Paling Cocok Untuk DCA?

Jadi, ketika Anda berinvestasi untuk jangka panjang, banyak hal dapat berubah seiring waktu. Kuncinya adalah membagi risiko dengan cara diversifikasi. Jadi, jangan menaruh semua telur dalam satu keranjang, atau dalam hal ini, jangan fokuskan semua investasi pada satu negara atau wilayah.

Ada tiga pilihan yang bisa Anda pertimbangkan:

- Pertama, Anda bisa menggunakan indeks global yang mencakup pasar global:

- MSCI World, mencakup perusahaan dari negara-negara maju (ada 23 negara saat ini)

- MSCI All Country World, termasuk negara-negara berkembang (ada 26 negara saat ini).

- Jika Anda ingin cakupan lebih luas, Anda bisa mempertimbangkan indeks FTSE:

- FTSE World

- FTSE All Country World

- Opsi kedua adalah membangun portofolio Anda sendiri dengan berinvestasi di indeks dari setiap negara atau wilayah yang menarik bagi Anda. Misalnya, satu dari Amerika Utara, satu dari Eropa, satu dari Asia, dan satu lagi dari negara-negara berkembang. Dengan cara ini, Anda bisa menyesuaikan bobot masing-masing wilayah sesuai preferensi Anda.

- Opsi ketiga adalah menggunakan Roboadvisor, terutama jika Anda ingin mempercayakan manajemen pada teknologi. Roboadvisor adalah layanan otomatis yang akan menyesuaikan portofolio Anda sesuai dengan kondisi pasar.

Perusahaan Apa Yang Paling Cocok Untuk DCA?

Pertama, untuk memperluas portofolio, strategi DCA dalam saham tidak disarankan kecuali Anda dapat berinvestasi di sekitar 25 perusahaan setiap kali Anda berinvestasi. Ini akan menjadi jumlah optimal saham dalam portofolio Anda. Perlu diperhatikan baik-baik dari segi harga saham dan biaya transaksi. Pastikan biaya transaksi tidak terlalu tinggi dibandingkan jumlah yang Anda beli.

Di sisi lain, bunga majemuk didasarkan pada reinvestasi pengembalian. Jika Anda memilih saham yang membayar dividen, Anda harus membayar pajak atas mereka setiap saat. Oleh karena itu, Anda akan mengurangi kekuatan bunga majemuk. Hindari saham dengan dividen besar. Cari saham yang menggunakan keuntungan untuk inovasi dan pertumbuhan tanpa harus berutang.

Dengan demikian, perusahaan yang sedang tumbuh, inovatif, dengan potensi pasar yang meningkat, dan sedikit utang adalah yang terbaik untuk Dollar Cost Averaging.

5 Pertanyaan Saat Berlatih Menggunakan DCA

Berikut ini beberapa pertanyaan yang mungkin muncul saat Anda menerapkan strategi investasi dengan DCA.

Kapan Waktu Terbaik untuk Mulai Investasi Secara Teratur Dengan Metode DCA?

Untuk mendapat keuntungan maksimal dari investasi, Anda butuh bunga majemuk yang bekerja. Namun, ini tidak terjadi seketika. Bahkan, dalam beberapa tahun pertama mungkin tidak terlihat keuntungan ekstra. Tapi, seiring berjalannya waktu, efeknya makin kuat. Maka dari itu, makin cepat Anda mulai, makin baik. Karena dalam bunga majemuk, yang paling penting adalah waktu.

Apa instrumen investasi terbaik untuk mendapatkan keuntungan maksimal dari DCA?

Pertanyaan lainnya adalah apakah berinvestasi dalam saham, obligasi, reksa dana, indeks, atau rencana pensiun yang akan menghasilkan keuntungan maksimal?

Hal terbaik adalah berinvestasi secara akumulasi, di mana Anda tidak perlu membayar biaya saat mengalokasikan dana karena setiap pengembalian yang diterima akan dikenai pajak, dan juga harus memikirkan reinvestasi. Sehingga, Anda bisa kehilangan uang di sepanjang jalan dan ada pekerjaan ekstra (reinvestasi).

Idealnya adalah melakukan akumulasi di produk reksa dana, ETF, atau dana pensiun.

👉 Informasi lebih lanjut: Investasi ETF untuk pemula

Apakah Saya harus berhenti menggunakan strategi DCA saat pasar bearish?

Tidak, sebaiknya Anda tetap berinvestasi saat pasar bearish. Nantinya, ketika pasar kembali membaik, hasil investasi Anda bisa jadi sangat mengesankan. Jika Anda berhenti, nilai investasi Anda bisa turun lebih dalam, dan memulihkannya mungkin akan memakan waktu lama.

Apakah lebih baik untuk mendiversifikasi Investasi?

Tentu saja, lebih baik menyebar investasi Anda ke berbagai tempat. Itu adalah strategi jangka panjang. Hal-hal bisa berubah seiring waktu, jadi lebih aman untuk memiliki beragam investasi daripada hanya fokus pada satu perusahaan, negara, atau wilayah saja.

Cobalah untuk berinvestasi secara global. Perusahaan yang sukses hari ini mungkin tidak akan sukses besok, dan sebaliknya.

Komisi yang wajar itu seperti apa? Investasi apa yang sebaiknya dijauhi?

Tergantung pada produk, jika berbicara tentang indeks, komisinya tidak boleh melebihi 0,30%-0,40% per tahun. Untuk dana yang dikelola secara aktif, komisis tidak boleh melebihi 1,50%-1,75%.

Produk dengan komisi tinggi seringkali tidak menguntungkan bagi Anda, karena hasil yang didapat jadi lebih sedikit. Penting untuk waspada terhadap komisi, khususnya dalam produk seperti Unit Link. Dalam banyak kasus, orang yang mendapat manfaat utama dari komisi tinggi ini adalah mereka yang menjualnya kepada Anda.

DCA: Apakah Ini Cara Terbaik Untuk Mengoptimalkan Investasi Saya?

Strategi investasi Dollar Cost Averaging (DCA) memiliki berbagai kelebihan dan kekurangan yang mempengaruhi efektivitas dan adaptabilitasnya untuk berbagai profil investor.

Salah satu kelebihan utama DCA adalah kesederhanaan dan kemudahan aksesnya. Anda tidak perlu punya pengetahuan investasi yang rumit atau modal besar di awal. Hal ini menarik bagi berbagai jenis investor, termasuk yang baru mulai berinvestasi. Kemampuan untuk secara otomatis menginvestasikan dana melalui platform yang disediakan oleh broker, bank, atau roboadvisor makin memudahkan. Jadi, investor pun bisa fokus pada tabungan tanpa perlu memikirkan investasi setiap hari atau minggu.

Tapi, ada juga kekurangan dalam strategi DCA yang perlu dipertimbangkan. Salah satunya adalah butuh pandangan jangka panjang karena keuntungan utama DCA baru terlihat seiring berjalannya waktu. Artinya, Anda membutuhkan kesabaran dan pemahaman yang kuat soal investasi.

| Kelebihan DCA | Kekurangan DCA | ||

| ✅ Cara yang mudah dan simpel, cocok untuk semua orang yang ingin berinvestasi. | ❌ Hasil terbaik datang dalam jangka panjang. Psikologi investor sangat penting untuk tidak berhenti berinvestasi saat terjadi penurunan. | ||

| ✅ Broker dan bank memiliki fitur otomatis untuk berinvestasi sehingga tidak merepotkan Anda. | ❌ Jika Anda memiliki banyak uang untuk diinvestasikan, sebagian besar penelitian menunjukkan lebih baik menanamkan semuanya sekaligus (lump sum) daripada DCA, dalam 70% kasus memberikan hasil yang lebih baik. | ||

| ✅ Tidak diperlukan produk yang canggih. | |||

| ✅ Tidak perlu punya uang banyak saat awal, cukup dengan menabung secara teratur. | |||

| ✅ Mengurangi risiko fluktuasi harga investasi. |

| Kelebihan DCA | Kekurangan DCA |

| ✅ Cara yang mudah dan simpel, cocok untuk semua orang yang ingin berinvestasi. | ❌ Hasil terbaik datang dalam jangka panjang. Psikologi investor sangat penting untuk tidak berhenti berinvestasi saat terjadi penurunan. |

| ✅ Broker dan bank memiliki fitur otomatis untuk berinvestasi sehingga tidak merepotkan Anda. | ❌ Jika Anda memiliki banyak uang untuk diinvestasikan, sebagian besar penelitian menunjukkan lebih baik menanamkan semuanya sekaligus (lump sum) daripada DCA, dalam 70% kasus memberikan hasil yang lebih baik. |

| ✅ Tidak diperlukan produk yang canggih. | |

| ✅ Tidak perlu punya uang banyak saat awal, cukup dengan menabung secara teratur. | |

| ✅ Mengurangi risiko fluktuasi harga investasi. |

Kesimpulannya, Dollar Cost Averaging memberikan cara yang lebih mudah untuk berinvestasi dan lebih stabil. Strategi ini cocok untuk semua orang mulai dari pemula sampai yang sudah berpengalaman, yang ingin merencanakan investasi jangka panjang.

👉🏻 Cara Investasi Rutin Setiap Bulan dengan Modal Kecil