Bursa

Benarkah tanda krisis ekonomi global 2026 di depan mata?

Beberapa lembaga internasional memprediksi bahwa krisis ekonomi sudah di depan mata, hanya perlu pemantiknya. Namun apa sebenarnya tanda-tanda krisis finansial?

Menurut analisis seorang Analis Independen yang merupakan anggota komunitas Rankia, Antonio Iruzubieta, ada pola yang sama antara krisis finansial di tahun 2000 maupun di tahun 2008. Apa tanda-tanda utama krisis finansial? Jawabannya adalah pasar keuangan yang tidak sejalan dengan ekonomi riil.

Tanda krisis ekonomi utama, pasar keuangan yang tidak sejalan dengan ekonomi riil

Apabila kita melihat kembali sejarah ekonomi yang pernah ada, krisis finansial terjadi dengan tanda-tanda kecil yang sering terabaikan. Kita mulai dari tahun 2000, saat krisis finansial bubble dotcom alias gelembung teknologi. Bubble dotcom adalah pecahnya euforia tentang potensi internet mengubah bisnis dan kehidupan. Saat itu, terjadi gelembung pasar saham yang bersifat spekulatif pada perusahaan berbasis internet.

Nasdaq, misalnya, mencapai rasio harga terhadap Penjualan (Price-to-Sales) di atas 5x, yang pada dasarnya berarti investor membayar lima kali lipat dari pendapatan perusahaan tersebut, dengan keyakinan bahwa suatu hari semuanya akan terbayar. Namun hari itu tidak pernah datang. Saat itu valuasi perusahaan naik signifikan sebelum akhirnya pecah di tahun 2000.

Pada 2008, ceritanya berbeda, tetapi polanya sama. Semua orang percaya harga rumah tidak mungkin turun, dan bank memberikan pinjaman kepada siapa saja. Pembangunan berlangsung tanpa kendali. Dan para pengembang terus menginvestasikan miliaran capital expenditure (CAPEX) alias belanja modal pada infrastruktur, mesin, atau pengembangan—meskipun sudah ada tanda-tanda bahwa permintaan mulai melemah. Dan ketika investasi itu akhirnya melambat, pasar sebenarnya sudah lebih dulu jatuh.

Era kecerdasan buatan (AI)

Pada tahun 2025, mungkin kita akan melihat pola yang sama dengan narasi yang berbeda yaitu Artificial Intelligence (A) atau Kecerdasan Buatan.

Perusahaan teknologi besar menginvestasikan dana yang sangat besar ke pusat data, chip, dan server. Tentunya dengan harapan semua itu akan menghasilkan keuntungan dalam lima tahun ke depan. Masalahnya, dengan kecepatan perkembangan teknologi saat ini, chip tersebut bisa menjadi usang dalam waktu kurang dari tiga tahun. Artinya, nilainya bisa turun jauh lebih cepat dari yang diperhitungkan.

META, misalnya, telah melipatgandakan investasi infrastruktur AI dalam dua tahun terakhir. Pada 2023, Meta menghabiskan lebih dari 30 miliar dolar AS untuk CAPEX, dan pada 2025 anggarannya bahkan lebih besar.

Di sisi lain, Nvidia menjual chip ke perusahaan-perusahaan yang berlomba menjadi yang terdepan. Tetapi tidak ada yang bisa menjamin chip tersebut masih akan menjadi teknologi terdepan dalam dua tahun ke depan. Jika nilai teknologi itu turun sebelum investasinya balik modal, neraca perusahaan akan terdampak. Dan ketika itu terjadi secara masif, kerusakan sudah terlanjur terjadi.

Lebih jauh lagi, banyak dari investasi ini dibiayai dengan utang terstruktur yang tidak terlihat jelas di neraca keuangan. Ini mirip dengan tahun 2008, ketika produk keuangan tampak aman, tetapi menyembunyikan risiko besar.

Kondisi ekonomi Amerika Serikat (AS)

Sebelumnya kita telah membahas bagaimana tanda-tanda krisis finansial muncul saat pasar keuangan tidak sejalan dengan kondisi ekonomi riil. Kali ini kita akan membahas bagaimana kondisi ekonomi AS.

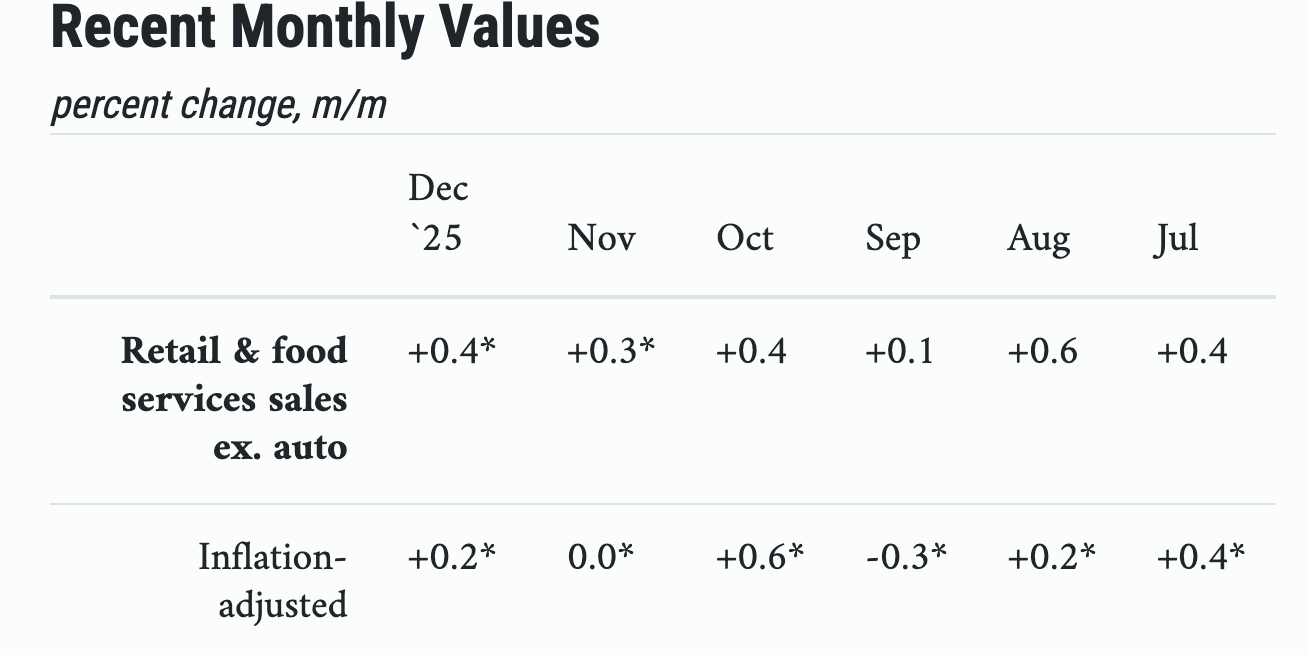

Menurut data The Fed Chicago, penjualan ritel mengalami perlambatan yang signifikan mendekat nol (disesuaikan dengan inflasi). Bahkan pada September 2025, pertumbuhannya negatif.

CARTS merupakan singkatan dari Chicago Adjusted Retail Tracker Series, yaitu model milik The Fed yang digunakan untuk memantau tren penjualan ritel secara terkini. CARTS mengukur penjualan ritel aktual menggunakan data transaksi kartu kredit dan debit yang bersifat hampir real-time.

Dalam beberapa bulan terakhir tahun 2025, CARTS menunjukkan perlambatan tajam, dengan pertumbuhan riil mendekati 0% (seperti yang tercermin pada bulan November), bahkan negatif di beberapa bulan. Kondisi ini semakin memperkuat perdebatan mengenai kelelahan konsumen Amerika.

Daya beli terus merosot, dan secara bertahap semakin banyak orang mengalami kebutuhan dasar yang identik dengan kemiskinan ekstrem, seperti harus bergantung pada program bantuan, bahkan untuk memenuhi kebutuhan pangan.

1. Tanda-tanda krisis ekonomi: penerima SNAP di AS meningkat

Untuk menangani kebutuhan tersebut, terdapat program khusus yaitu SNAP (Supplemental Nutrition Assistance Program) yang terus menunjukkan peningkatan jumlah penerima. Selain itu, muncul pula berbagai cara di luar skema pemerintah untuk memenuhi kebutuhan paling dasar masyarakat, seperti food banks atau pengajuan uang muka tunai dan pinjaman.

Pada tahun 2000, program SNAP melayani sekitar 17,2 juta orang yang membutuhkan. Jumlah tersebut meningkat menjadi hampir 28 juta orang pada tahun 2008, dan saat ini mencapai 41,7 juta orang, atau sekitar 12,4% dari total populasi Amerika Serikat yang hidup dalam kondisi kemiskinan ekstrem.

Sejalan dengan kondisi tersebut, pencarian Google untuk kata-kata seperti SNAP, Food Stamps (bantuan khusus pangan), food banks, maupun “money advance” melonjak tajam hingga mencapai level tertinggi sepanjang sejarah.

2. Pembukaan lapangan kerja terus menurun

Lebih lanjut, perusahaan telah cukup lama mengurangi perekrutan tenaga kerja, dan masyarakat semakin khawatir bahwa jika mereka kehilangan pekerjaan, akan sangat sulit untuk mendapatkan pekerjaan baru. Meski perusahaan sejauh ini masih mampu menahan gelombang PHK besar-besaran, banyak di antaranya sudah mulai mengumumkan rencana cuti tanpa bayaran (furlough), sehingga prospek beberapa tahun ke depan terlihat benar-benar mengkhawatirkan.

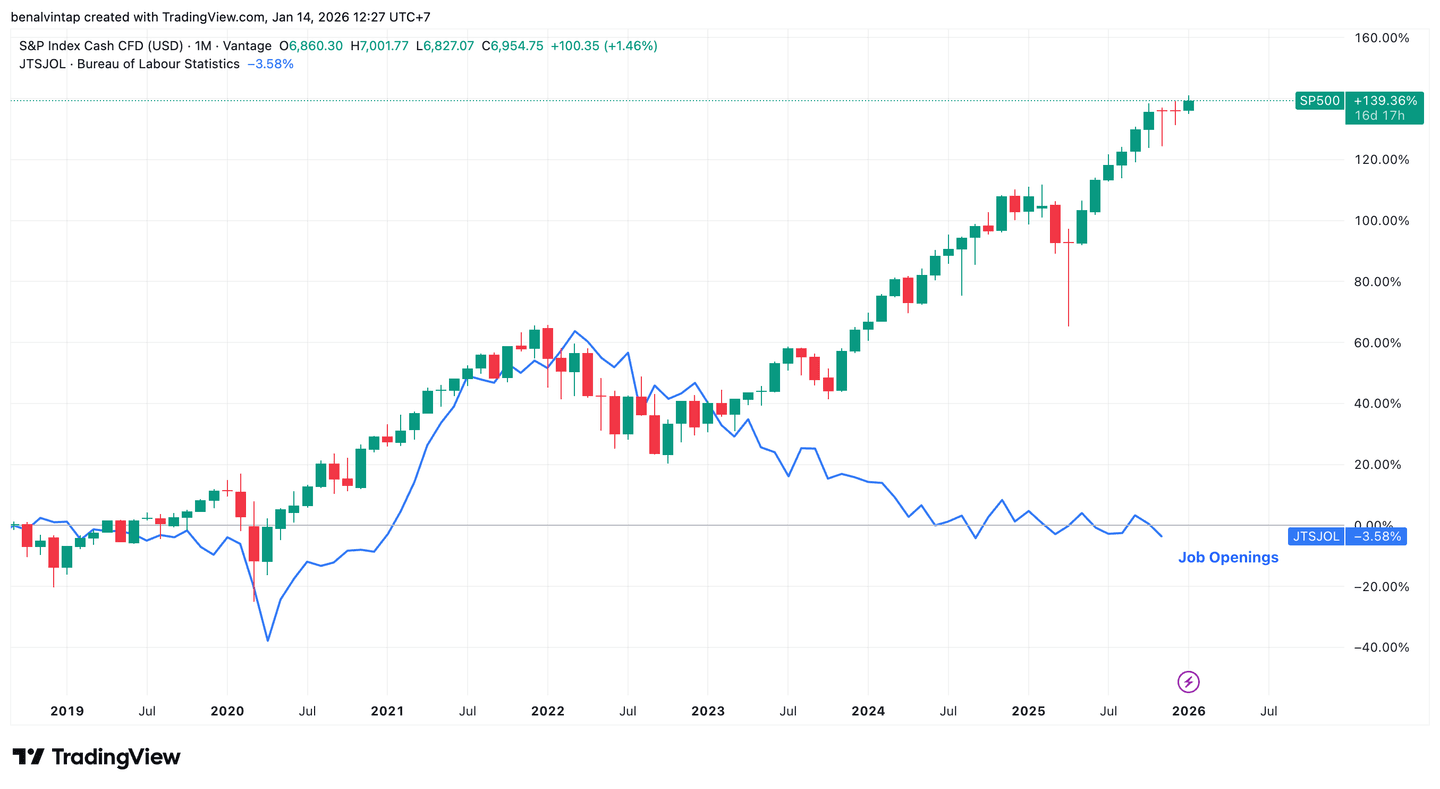

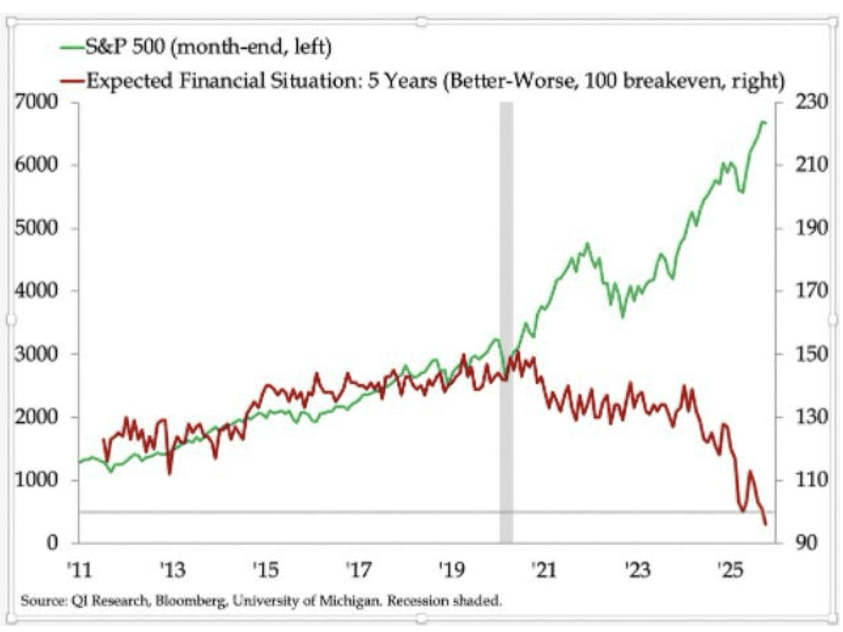

Namun, pasar tampaknya tidak peduli. Selama bertahun-tahun, perkembangan perekrutan tenaga kerja memiliki korelasi yang sangat kuat dengan pergerakan indeks S&P 500—hingga dua tahun terakhir, ketika korelasi tersebut mulai terputus.

Pasar saham terus melanjutkan tren kenaikannya, mengabaikan berbagai sinyal peringatan yang melimpah, serta bergerak sepenuhnya tidak berkorelasi dengan sentimen konsumen—sebuah kondisi yang belum pernah terjadi sebelumnya.

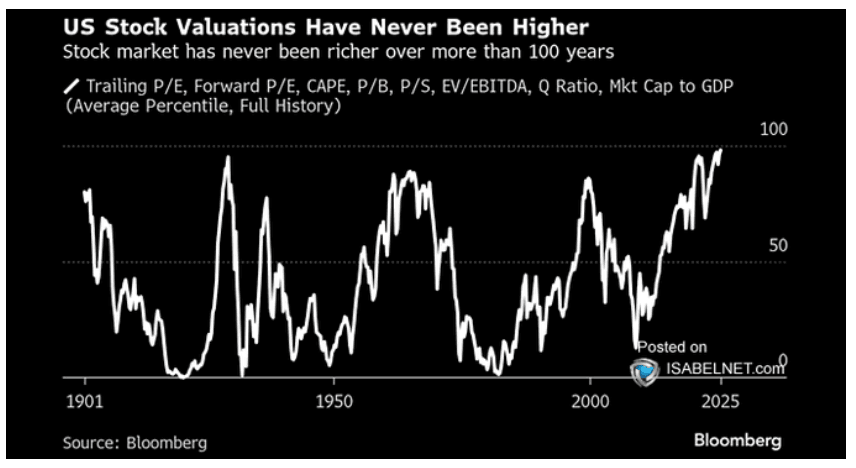

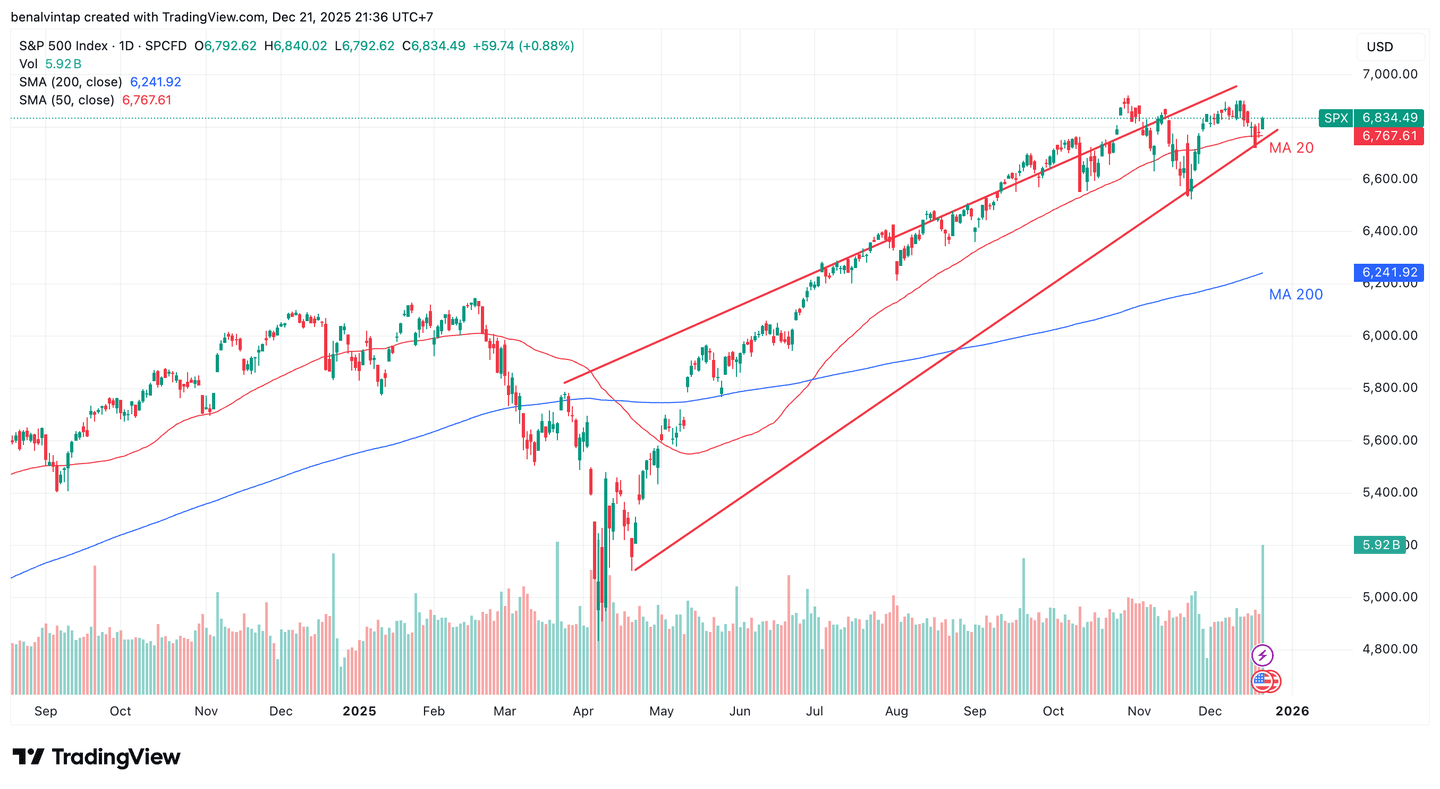

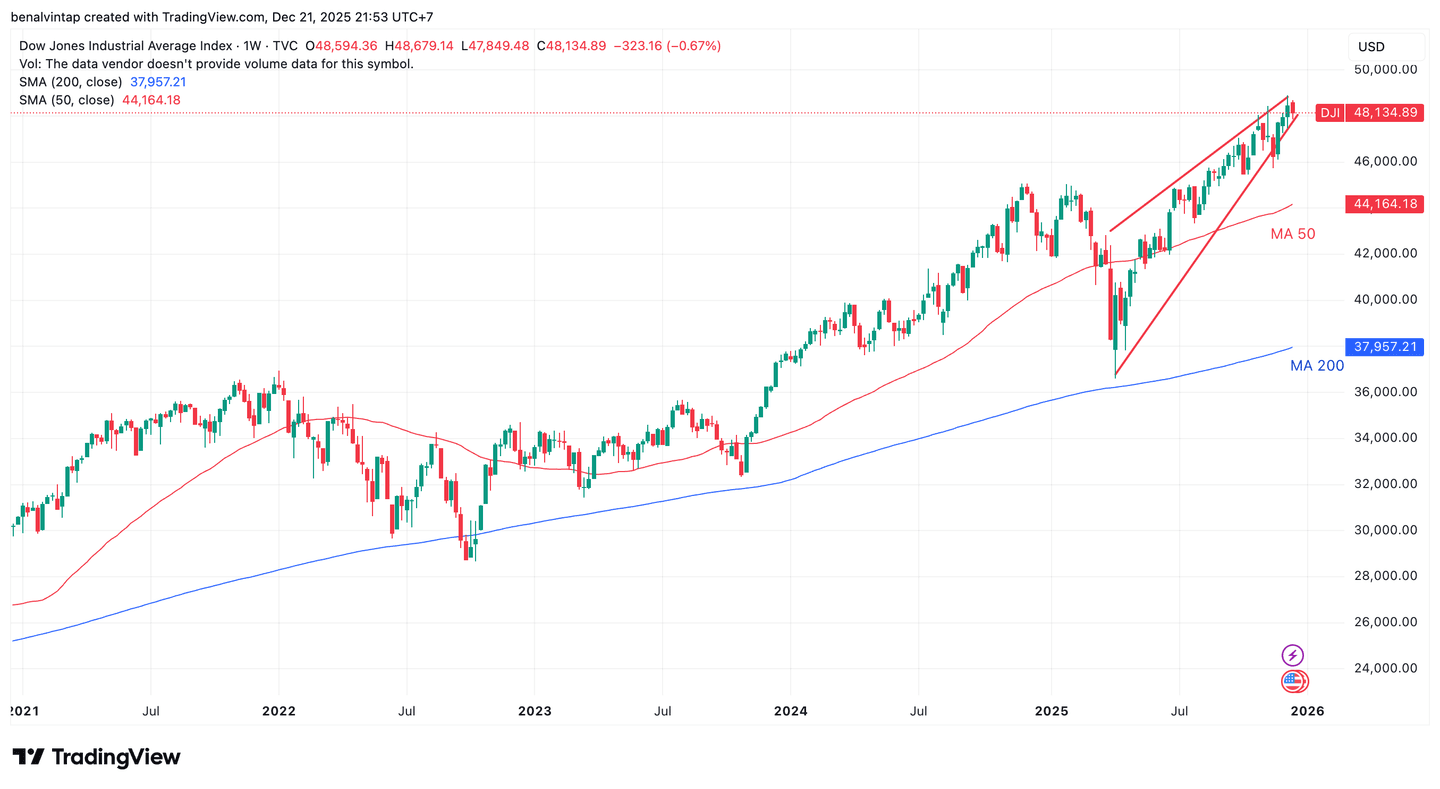

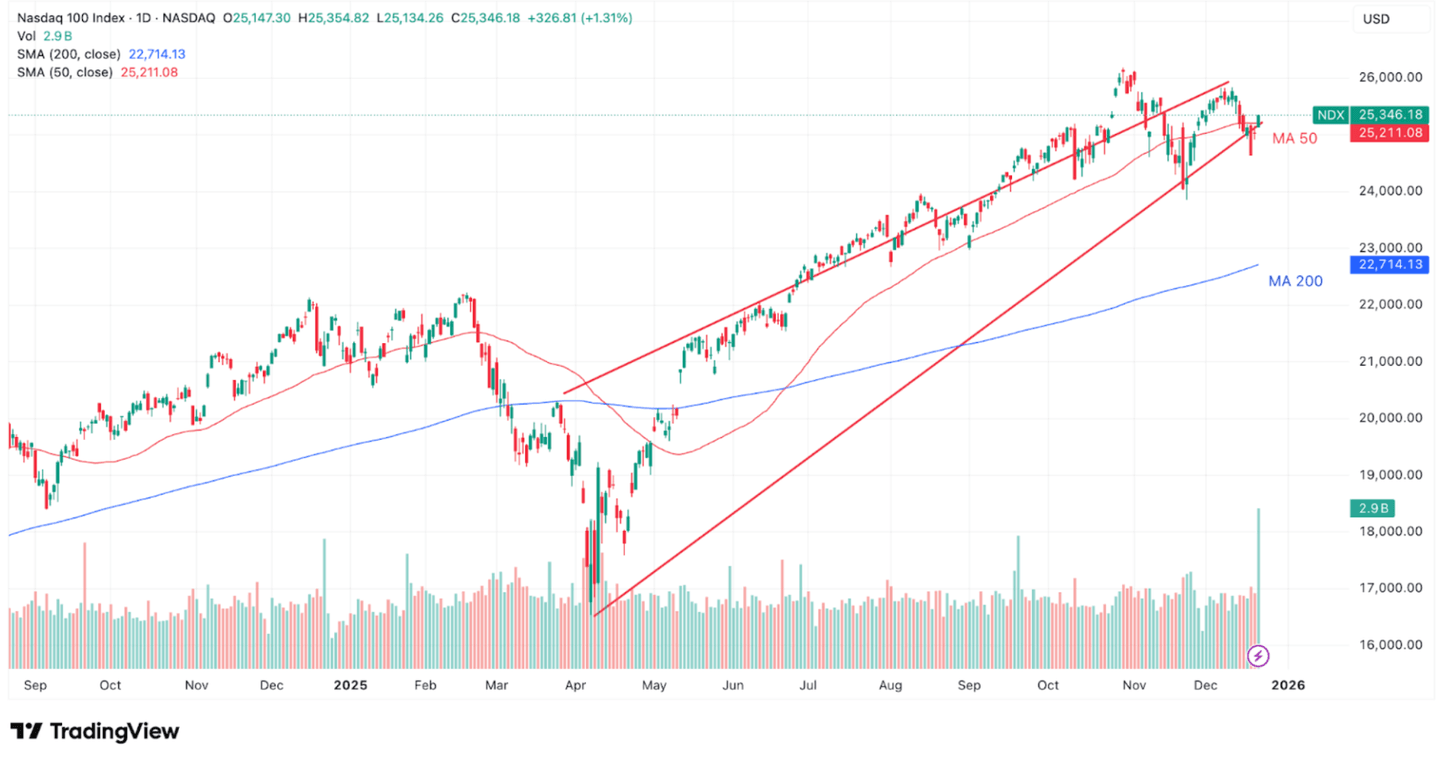

3. Pasar saham AS menyentuh valuasi termahalnya

Valuasi pasar saat ini merupakan yang tertinggi sejak tahun 1900. Grafik berikut menunjukkan perkembangan valuasi pasar rata-rata berdasarkan berbagai rasio yang paling diperhatikan oleh analis, antara lain rasio P/E, forward P/E, CAPE ratio (rata-rata P/E 10 tahun yang disesuaikan dengan inflasi), Price-to-Book, Price-to-Sales, Price-to-EBITDA, Q ratio (nilai perusahaan dibandingkan biaya penggantian aset), serta rasio kapitalisasi pasar terhadap PDB atau yang dikenal sebagai Buffett ratio.

Pasar saham saat ini dinilai terlalu mahal (overvalued) berdasarkan seluruh ukuran valuasi yang secara historis terbukti andal dan dapat dipercaya. Selain itu, berbagai faktor lain yang biasanya muncul di akhir siklus ekonomi juga terlihat jelas saat ini, seperti tingginya konsentrasi perusahaan besar (10 perusahaan terbesar menyumbang 42% kapitalisasi pasar S&P 500, tetapi hanya sekitar 30% dari total laba), leverage yang berlebihan melalui berbagai instrumen (utang margin, derivatif seperti opsi dan futures, ETF leverage, dan lain-lain), serta ekspektasi pasar yang terlalu optimistis.

S&P 500, Nasdaq, bahkan Dow Jones, semuanya mendekati rekor tertinggi. Keterputusan antara ekonomi riil dan pasar ini sebenarnya bukan hal baru, tetapi kondisinya sangat tidak normal. Secara historis, pergerakan S&P 500 sangat terkait dengan ketenagakerjaan. Ketika perusahaan merekrut lebih banyak, pasar saham naik. Ketika perekrutan melambat, pasar ikut tertekan.

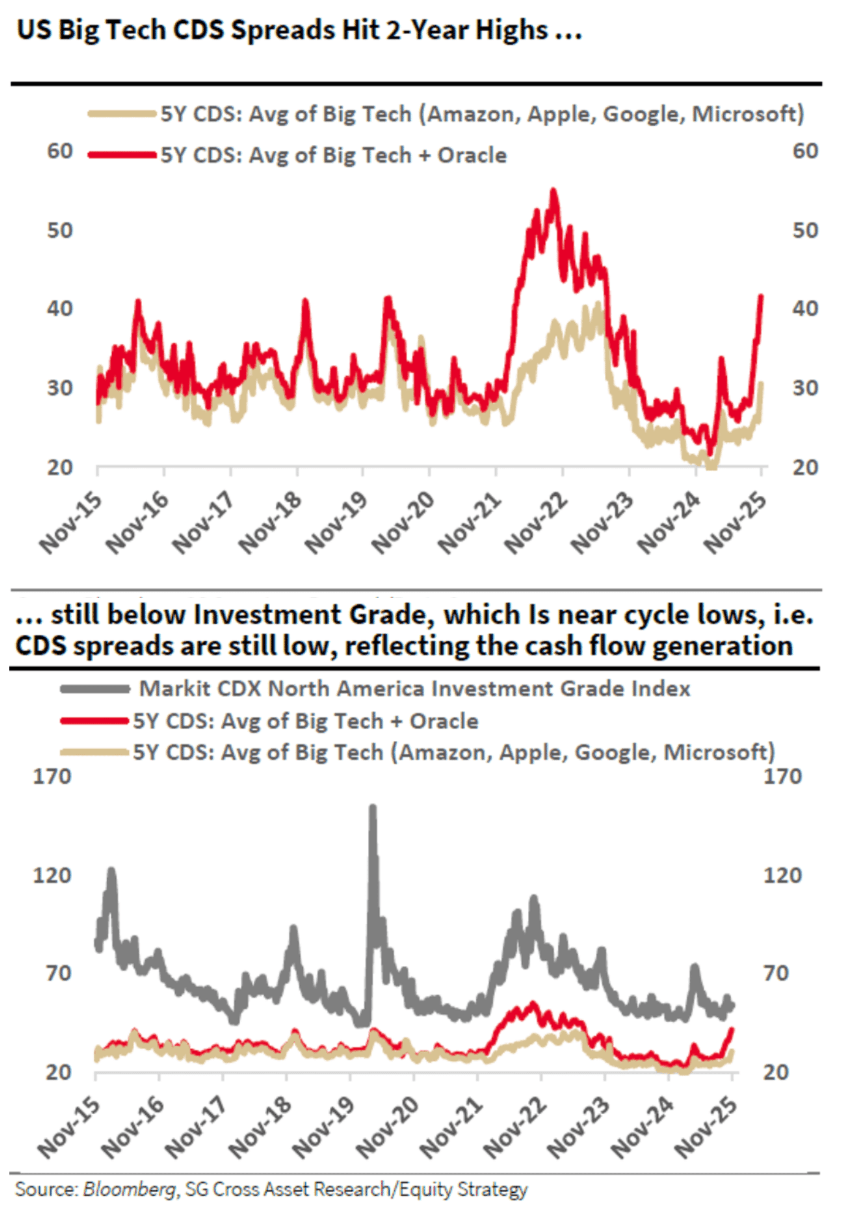

4. Credit Default Swaps (CDS) meningkat tajam

Credit default swaps (CDS) mengalami kenaikan tajam, dengan Oracle memimpin peningkatan tersebut. Setelah sempat mencapai level terendah dalam siklus beberapa bulan lalu, CDS agregat perusahaan-perusahaan teknologi besar kini berada di level tertinggi dalam dua tahun terakhir.

Sementara itu, pasar obligasi korporasi secara umum masih berada dalam kondisi relatif tenang dan cenderung mengabaikan risiko. Meski demikian, segmen perusahaan dengan kualitas kredit rendah mulai menunjukkan tanda-tanda pergerakan. Namun secara keseluruhan, spread kredit masih berada di level yang rendah.

Bagaimana kondisi tanda krisis ekonomi Indonesia?

Tadi kita sudah membahas bagaimana kondisi negara dengan kekuatan ekonomi terbesar di dunia yaitu Amerika Serikat. Kini kita akan membahas kondisi ekonomi di Indonesia, apakah juga menunjukkan tanda-tanda krisis ekonomi Indonesia?

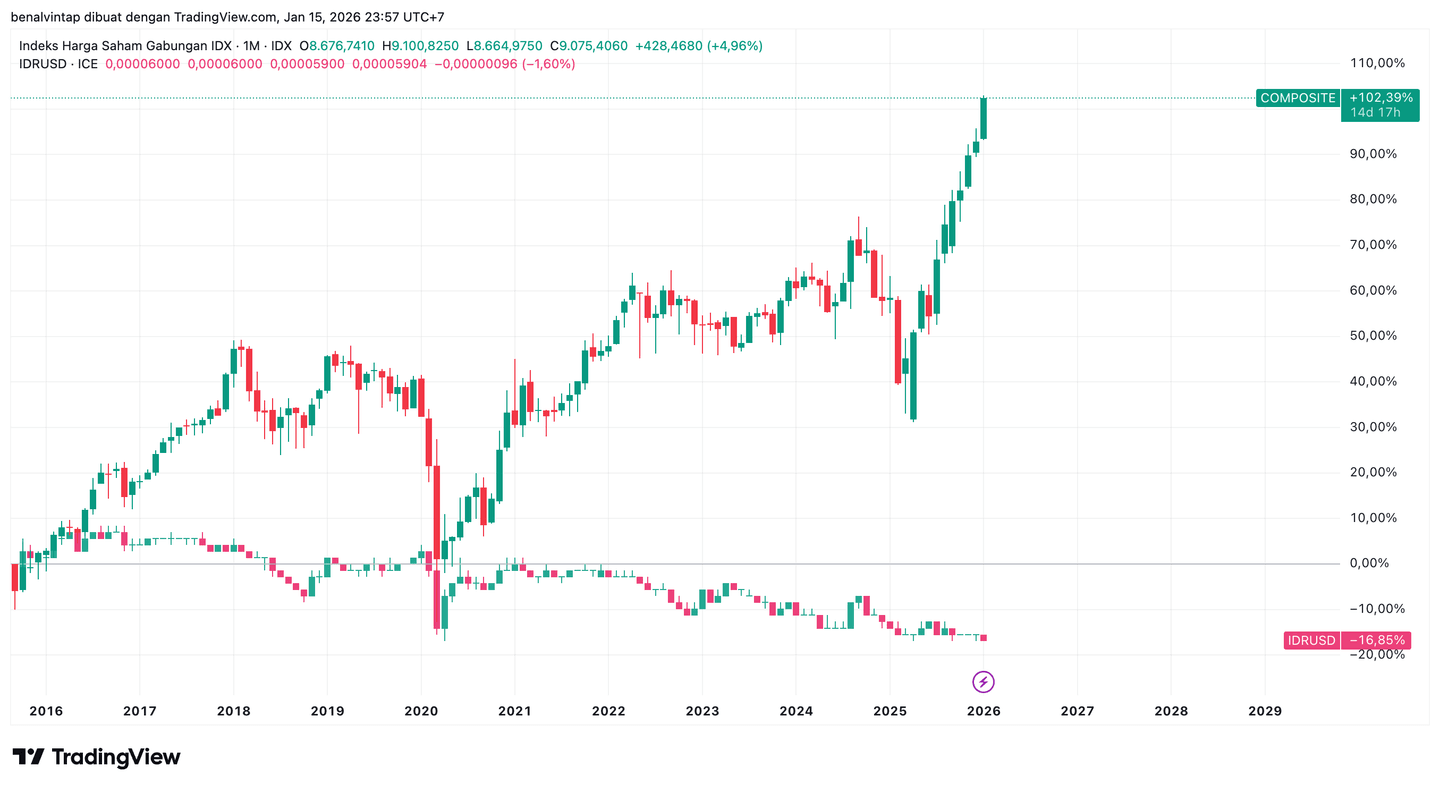

Indeks Harga Saham Gabungan (IHSG) baru saja menembus level tertinggi baru yaitu 9.174 pada penutupan pasar Selasa, 20 Januari 2026. IHSG menunjukkan tren penguatan sebanyak 5,64% sejak awal tahun 2026. Di sisi lain, nilai mata uang Rupiah terhadap Dolar AS, berdasarkan JISDOR BI, terus melemah sekitar 1,09% sejak awal tahun. Tercatat pada awal tahun Rupiah ditutup pada level 16.803 (kurs beli) kemudian pada Jumat, 23 Januari 2026 Rupiah ditutup pada level Rp 16.986.

Sayangnya, penguatan IHSG dan pelemahan nilai tukar Rupiah terjadi dalam jangka yang cukup panjang. Dengan penguatan IHSG yang signifikan sepanjang 2024-2025 serta pelemahan Rupiah, menunjukkan pola late-cycle atau complacency yang menjadi tanda-tanda krisis finansial bisa terjadi.

1. Pola emerging market rally + currency depreciation

Pola ini pernah terjadi saat krisis Asia 1997. Saat itu bursa Thailand, Indonesia dan Korea dalam fase rally kuat sepanjang tahun 1995-1996. Saat itu mata uang mulai melemah sebelum indeks saham runtuh. Juga terjadi saat dot-com bubble 2000 saat emerging market ikut rally karena likuiditas global. Menjelang tahun 2000 saham-saham di emerging market juga terus naik karena optimisme di sektor teknologi dengan kehadiran internet. Saat bubble pecah, aset-aset di emerging markets jatuh lebih dalam dari aset negara maju.

Struktur serupa juga terjadi saat Taper Tantrum di tahun 2013. Pada kondisi ini, IHSG dalam tren penguatan, Rupiah melemah, current account deficit melebar. Begitu The Fed berbicara soal taper, Rupiah turun signifikan diikuti IHSG yang juga terus menurun. Meski bukan krisis penuh, tapi polanya mirip.

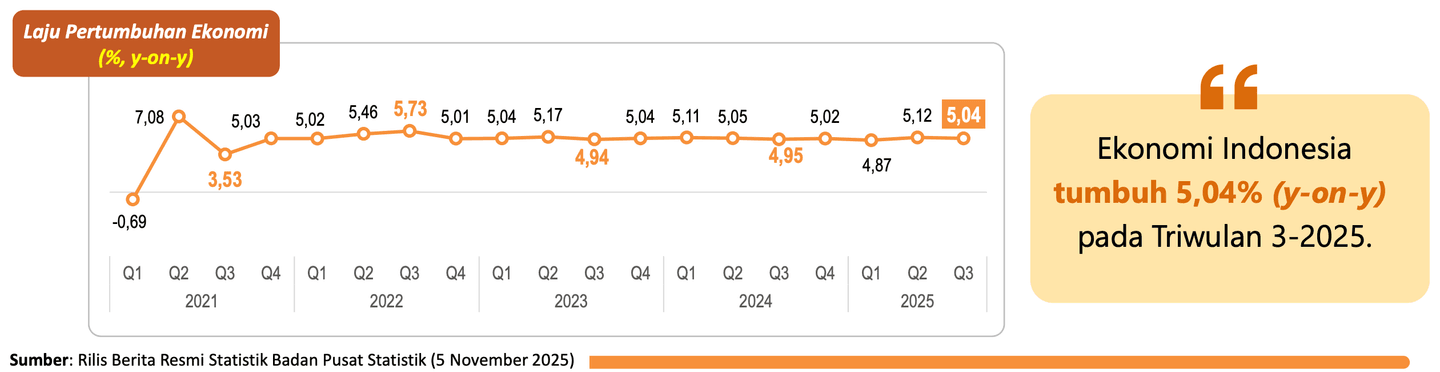

Namun di sisi lain, indikator ekonomi makro di Indonesia masih cenderung solid dan stabil. Indeks Keyakinan Konsumen (IKK) masih optimis meski sedikit melemah. Pertumbuhan ekonomi juga masih terjaga di level 5%, inflasi juga cenderung stabil. Hanya saja yang perlu menjadi perhatian adalah potensi pelebaran defisit neraca berjalan (CAD).

2. Valuasi IHSG mahal & terkonsentrasi hanya dari beberapa saham

Berdasarkan laporan terakhir Bursa Efek Indonesia, IHSG kini memiliki valuasi price to earning ratio (PER) sebesar 17,05 kali dan price to book value ratio (PBV) sebesar 2,58x per 15 Januari 2026. Kondisi PER IHSG saat ini sudah berada di atas rata-rata historis yang tercatat sebesar 14-15x. Menunjukkan IHSG saat ini tidak murah.

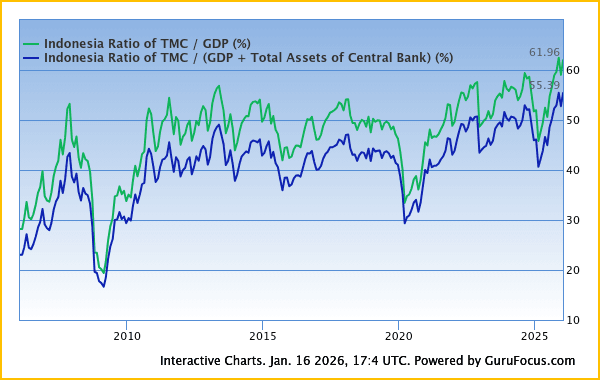

Indikator lainnya, CAPE ratio dari IHSG diperkirakan sekitar 20-22x mengacu pada pergerakan IHSG di awal tahun 2026. Menurut indikator ini, IHSG sudah berada pada zona overvalue. Rasio market cap to GDP (Buffet Indicator) juga menunjukkan bahwa IHSG sedikit mahal memasuki zona overheated yaitu sekitar 61,96% dari GDP. Rasio ini menjelaskan bahwa pasar saham tumbuh jauh lebih cepat dari pada ekonomi riil, sementara konsumsi dan produktivitas tidak naik secepat itu.

Hal yang perlu menjadi perhatian saat ini adalah peningkatan IHSG hanya didorong oleh beberapa perusahaan saja. Berdasarkan data IHSG per kuartal IV-2025, saham-saham top leaders (mengalami kenaikan signifikan dengan market cap besar) diperdagangkan dengan valuasi ekstrem. Misalnya BUMI diperdagangkan pada PER sekitar 236x, BRMS 209x, CUAN 589x, PTRO 857x, dan BREN 556x. Saham-saham penopang utama IHSG ini menunjukkan harganya digerakkan oleh ekspektasi dan narasi, bukan pertumbuhan laba yang sepadan.

Kondisi ini bisa menjadi sinyal peringatan bahwa pasar telah memasuki fase terlalu percaya diri, dengan potensi volatilitas dan pembalikan arah yang meningkat signifikan. Apabila kinerja tidak sesuai ekspektasi, ada perubahan sentimen global dan pengetatan likuiditas, pasar rentan mengalami bubble.

3. Kondisi makro ekonomi cukup stabil

Kabar baiknya, kondisi makro ekonomi di Indonesia masih cukup stabil. Kondisi ini bisa kita lihat dari pertumbuhan ekonomi yang stabil di kisaran 5%. Dari segi pengeluaran, pertumbuhan ekonomi ditopang oleh konsumsi rumah tangga sebesar 53,14%.

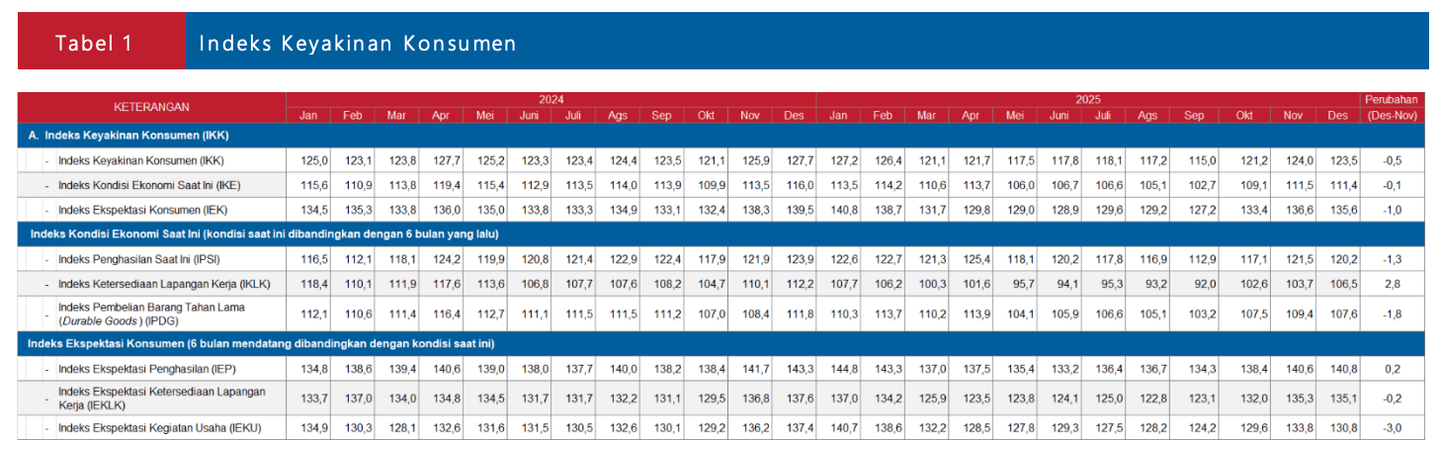

Sementara itu Indeks Keyakinan Konsumen (IKK) masih dalam rentang optimistis yakni 123,5. Namun jika kita telusur lebih dalam IKK memang cenderung lemah sepanjang tahun dengan level terendah pada bulan Agustus dan September 2025. Menunjukkan meski optimis, IKK mengalami tren pelemahan dibanding tahun 2024.

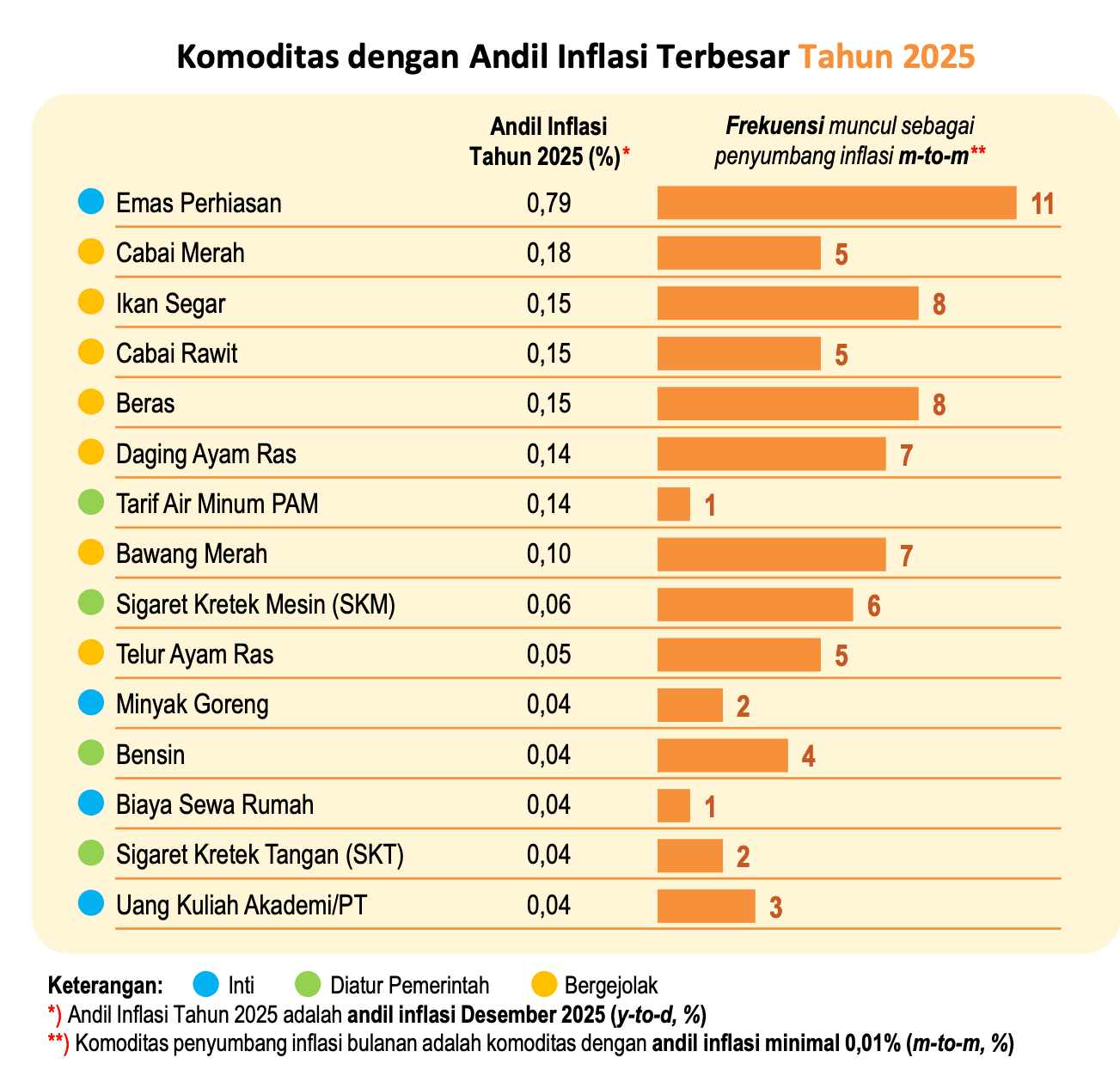

Inflasi juga terkendali 2,92% pada tahun 2025. Namun yang perlu kita perhatikan adalah, inflasi ini didorong oleh kenaikan harga emas. Bukan karena kenaikan permintaan. Ini terlihat dari inflasi inti yang hanya tumbuh 2,38% lebih rendah dari pada inflasi umum. Apabila inflasi inti lebih rendah dari pada inflasi umum, maka kenaikan harga lebih banyak didorong oleh faktor non-permintaan seperti kenaikan harga pangan, penyesuaian harga yang diatur oleh pemerintah. Ditambah lagi dengan data penjualan ritel yang melambat serta IKK yang melemah, menunjukkan daya beli masyarakat masih cenderung lemah.

Lalu, bagaimana dengan kondisi ekonomi riil di Indonesia? Apakah ada tanda-tanda krisis finansial atau tanda-tanda resesi? Sebab terkadang kondisi ekonomi makro yang stabil bukan berarti ekonomi riil sedang sehat. Kita akan bahas bagaimana kondisi lapangan kerja dan penjualan ritel.

4. Serapan tenaga kerja & gelombang PHK

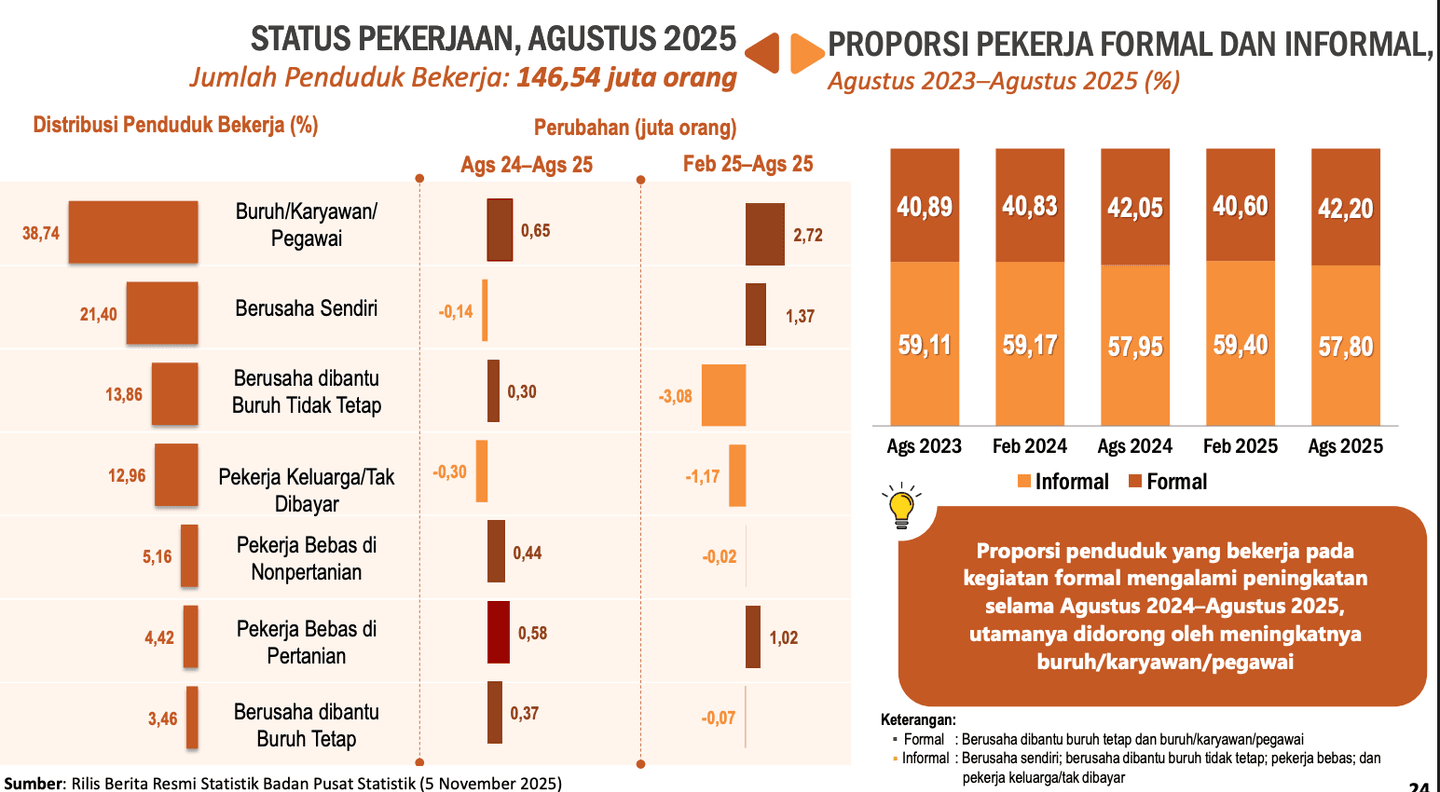

Saat ini jumlah penduduk usia kerja di Indonesia ada sebanyak 218,17 juta. Dari total tersebut ada 154 juta angkatan kerja, di mana sebesar 146,54 juta sudah bekerja dan 7,46 juta masih pengangguran. Jumlah pengangguran tercatat mengalami penurunan sekitar 4.000 orang dalam satu tahun per Agustus 2025. Jumlah pengangguran terbuka ini setara 4,85% dari total angkatan kerja.

Sementara itu penyerapan tenaga kerja bertambah sebanyak 1,9 juta orang. Namun serapan tenaga kerja terjadi paling banyak pada kelompok pekerja paruh waktu. Kondisi ini juga tercermin pada mendominasinya pekerjaan informal yakni 57,8%.

Dari data tersebut, ada kerentanan soal penyerapan tenaga kerja. Tingkat pengangguran terbuka hanya turun tipis bahkan nyaris stagnan. Di sisi lain, penciptaan lapangan kerja memang masih terjadi namun mayoritas pada pekerja paruh waktu. Kondisi ini menandakan bahwa lapangan kerja yang tercipta memberikan upah rendah dan tidak stabil, yang mengakibatkan kerentanan pekerja terhadap guncangan pendapatan. Kenaikan pekerja informal juga bisa menjadi tanda bahwa perusahaan menahan ekspansi, efisiensi biaya meningkat dan risiko usaha naik.

Kondisi ini juga terkonfirmasi melalui Indeks Ketersediaan Lapangan Kerja (IKLK) yang cenderung pesimistis sepanjang 2025 (di bawah 100 pada April-Oktober 2025). Meski pada Desember 2025, IKLK tercatat naik menjadi 106,5.

Sepanjang tahun 2025, kita juga mendengar pemutusan hubungan kerja (PHK) pada Pabrik Sritex yang memangkas lebih dari 10.000 pekerja. Menurut beberapa laporan media, sepanjang Januari-Februari 50 perusahaan telah melakukan PHK kepada lebih dari 60.000 pekerja. Sehingga menurut Kementerian Ketenagakerjaan, ada total 88.519 pekerja yang mengalami PHK sepanjang 2025.

5. Tingkat konsumsi yang lemah

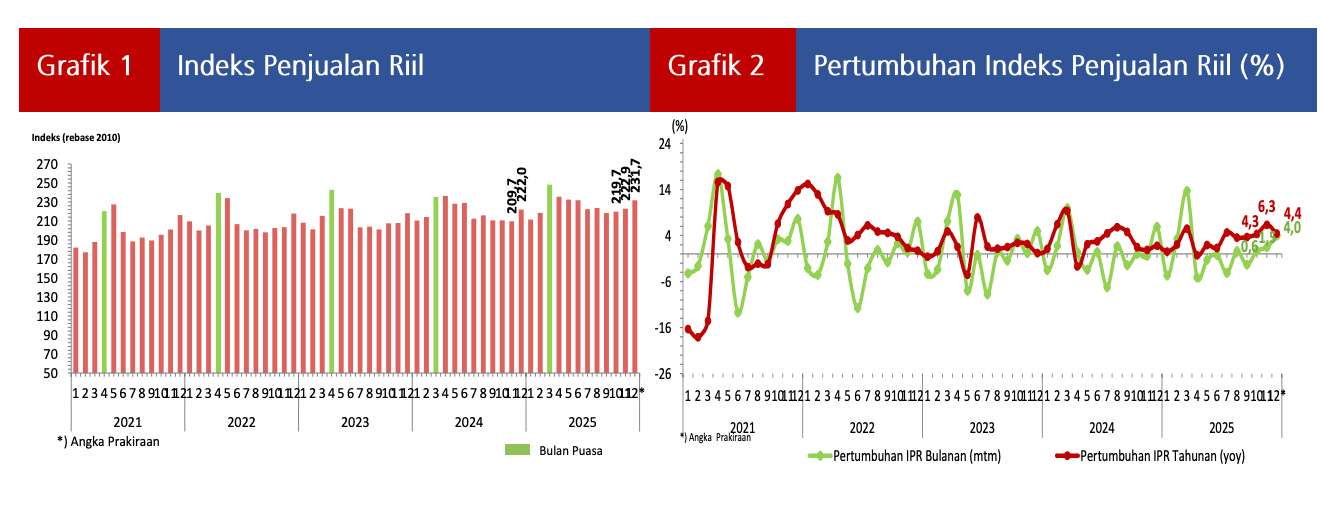

Kita bisa melihat bagaimana data inflasi menunjukkan kenaikan inflasi terjadi karena kenaikan harga bukan karena kenaikan permintaan. Kondisi ini juga terkonfirmasi dari hasil Indeks Penjualan Riil (IPR) oleh Bank Indonesia.

IPR per November 2025 memang tercatat pada level yang cukup tinggi sejak 2021, yakni 222,9. Pertumbuhannya pun cukup besar yakni tumbuh 6,3%. Dengan perkiraan IPR akan lebih tinggi pada Desember 2025 yakni 231,7. Namun jika kita melihat grafiknya, IPR cenderung tinggi di bulan-bulan Idul Fitri maupun perayaan Natal dan Tahun Baru. Di luar kondisi tersebut, kenaikan IPR cenderung terbatas. Kondisi ini menunjukkan bahwa kenaikan IPR lebih mencerminkan efek inflasi bukan lonjakan konsumsi riil yang kuat.

Dari segi pertumbuhan tahunan, kenaikannya relatif stabil bahkan jauh lebih rendah dari kenaikan pasca pandemi 2021-2022. Menunjukkan konsumsi masih tumbuh, sejalan dengan pertumbuhan ekonomi. Namun pertumbuhannya tidak akseleratif yang mencerminkan dorongan daya beli riil tidak begitu kuat. Pembelian juga tidak berkelanjutan secara bulananan. Secara bulanan, kita bisa melihat masyarakat cenderung menahan belanja dan selektif belanja hanya saat momen musiman.

Apakah kita benar-benar sedang mengalami tanda-tanda krisis ekonomi global 2026?

Kita telah melihat bagaimana pasar saham naik signifikan, sementara ekonomi menunjukkan kerapuhannya. Baik dalam konteks negara dengan ekonomi terkuat di dunia, maupun dalam negeri. Kesenjangan ini tidak mungkin bertahan selamanya.

Lalu kenapa belum terjadi krisis finansial? Jika ekonomi riil menunjukkan kerapuhannya, kenapa pasar saham masih terus naik? Jawabannya ada pada narasi. Saat ini AI masih berfungsi sebagai perisai. Ekspektasinya begitu besar dan berlebihan sehingga tidak ada yang mau ketinggalan. Masalahnya, kita sudah pernah melihat pola yang sama sebelumnya. Setiap kali teknologi baru muncul, pasar masuk ke fase euforia. Investasi melampaui batas kewajaran. Utang menumpuk dan ketika adopsi tidak berjalan secepat yang diharapkan, semuanya runtuh.

Kali ini, ceritanya bahkan lebih berbahaya karena satu faktor teknis: kecepatan. Jika investasi yang seharusnya menghasilkan dalam lima tahun kehilangan nilai dalam dua tahun, laba tidak pernah datang dan neraca menjadi timpang. Dan ketika miliaran dolar dipertaruhkan, penyesuaian terjadi tanpa peringatan.

Hal yang benar-benar mengkhawatirkan adalah semua faktor klasik penyebab munculnya sebuah gelembung sudah lengkap: ekspektasi berlebihan, utang berlebihan, kurangnya transparansi, dan valuasi yang sulit dibenarkan. Satu-satunya yang belum ada hanyalah pemicunya. Dan tidak ada yang bisa memprediksinya dengan tepat, karena puncak siklus tidak pernah terlihat jelas saat itu terjadi—baru disadari setelah semuanya berlalu.

Oleh karena itu, jika kondisi ini sangat mirip dengan krisis-krisis sebelumnya, langkah cerdas bukanlah menebak hari kejadiannya… melainkan bersiap sebelum itu terjadi. Baca juga Cara Terbaik Investasi Saham Saat Krisis Ekonomi

👉🏻 Saham Minyak Indonesia Terbaik 2026: Rekomendasi & Analisis