Perdagangan Kripto

Pajak Kripto Indonesia Terbaru 2025, PPh 0,21% dan Hapus PPN, kecuali..

Laporan dari Direktorat Jenderal Pajak (DJP) Kementerian Keuangan RI, jumlah pendapatan negara dari pajak kripto sepanjang 2022 hingga kuartal I-2025 mencapai Rp 1,2 triliun. Lalu, bagaimana aturan pajak kripto Indonesia?

Kenaikan harga Bitcoin hingga menyentuh $100.000 bukan hanya berdampak besar bagi bisnis exchange kripto, tetapi juga berdampak besar terhadap naiknya penerimaan pajak kripto Indonesia.

Indonesia bukanlah negara satu-satunya di dunia yang membebankan pajak transaksi kripto kepada investor atau trader. Namun, banyak kalangan yang menilai kebijakan pajak kripto Indonesia dinilai tinggi jika dibanding negara lain. Untuk mengetahui kebenaran dari berita tersebut, mari kita simak artikel berikut yang akan membahas apa itu pajak kripto, regulasi pajak kripto di Indonesia, perbandingan pajak kripto di Indonesia dan luar negeri, serta bagaimana cara pelaporan pajak kripto di Indonesia.

Apa itu Pajak Kripto 2025?

Asal tahu saja pendapatan negara yang berasal dari pajak kripto terdiri dari dua komponen utama yaitu PPh 22 atas transaksi penjualan kripto dan PPN dalam negeri atas pembelian kripto.

Pajak kripto adalah suatu kewajiban pajak yang harus dibayarkan masyarakat yang melakukan transaksi jual/beli aset kripto dan penggunaan kripto untuk mining dan sebagainya. Besaran tarif pajak kripto di berbagai belahan dunia tentu berbeda-beda tergantung masing-masing kebijakan negara melalui regulator resmi yang mengaturnya.

Misalnya negara Amerika Serikat melalui pemerintahan yang baru yang dipimpin oleh Donald Trump, mengusulkan agar pajak kripto di Amerika Serikat bebas pajak. Hal ini berbeda dengan pemerintah Italia yang berencana menaikkan pajak keuntungan Bitcoin menjadi 42% dari 26%.

Bagaimana dengan Indonesia? Pertumbuhan industri kripto yang pesat adalah alasan utama mengapa OJK saat ini sedang mempertimbangkan merilis aturan pajak kripto Indonesia yang baru. Aturan pajak kripto di Indonesia yang baru tersebut nantinya diprediksi bukan hanya menyasar untuk aset kripto populer saja seperti Bitcoin dan Ethereum, melainkan bisa mencakup berbagai jenis aset kripto.

Dengan menyesuaikan pajak kripto dengan iklim industri kripto di Indonesia saat ini. hal ini bertujuan untuk mengurangi penyalahgunaan aset kripto untuk kegiatan ilegal dan juga dapat meningkatkan transaksi kripto di Indonesia yang berimbas terhadap naiknya penerimaan pajak kripto.

Kapan Aturan Pajak Kripto Terbaru Mulai Berlaku?

Pemberlakukan pajak kripto untuk perdagangan aset kripto di Indonesia sebenarnya terhitung masih baru tepatnya sejak 1 Mei 2022. Namun aturan terbaru pajak kripto yang tertuang dalam PMK Nomor 50 Tahun 2025 akan berlaku pada 1 Agustus 2025.

Dalam PMK terbaru mengenai pajak kripto Indonesia yang berlaku sejak 1 Agustus 2025, penghasilan dari transaksi aset kripto merupakan tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak yang berasal dari Indonesia maupun dari luar Indonesia yang menjadi objek pajak penghasilan.

Aturan tersebut juga menjelaskan apa itu kripto. Dalam PMK, kripto adalah representasi digital dari nilai yang dapat disimpan dan ditransfer menggunakan teknologi yang memungkinkan penggunaan buku besar terdistribusi seperti blockchain untuk memverifikasi transaksinya.

Dalam hal ini aset kripto tidak dijamin oleh otoritas pusat seperti bank sentral, tetapi diterbitkan oleh pihak swasta secara elektronik. Aset kripto dapat berupa koin digital, token, atau representasi aset lainnya yang mencakup aset kripto terdukung (backed crypto-asset) dan aset kripto tidak terdukung (unbacked crypto-asset).

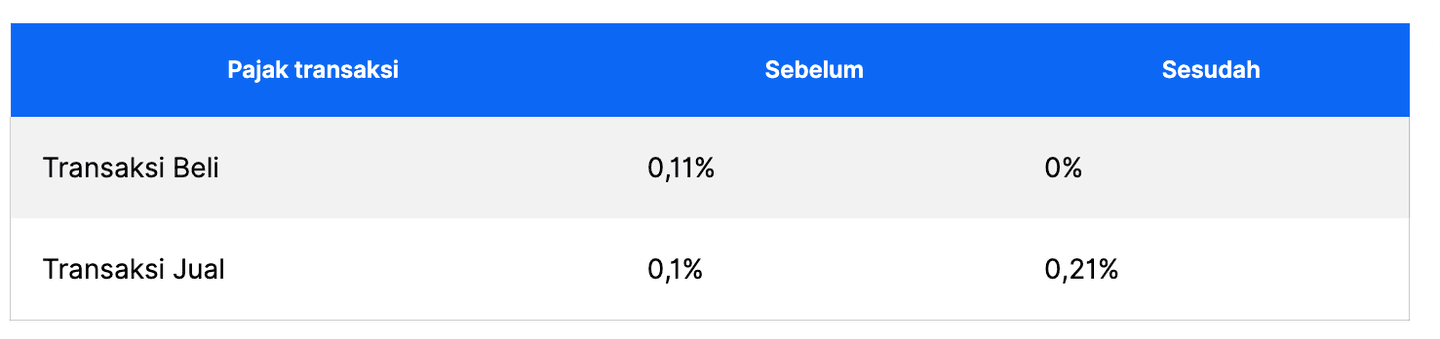

Aturan pajak kripto terbaru: bebas PPN tapi PPh naik!

Dalam aturan pajak kripto terbaru PMK Nomor 50 Tahun 2025, ada dua aturan terbaru yang perlu menjadi perhatian yaitu pengenaan Pajak Pertambahan Nilai (PPN) dan Pajak Penghasilan Pasal 22 (PPh 22).

Aturan pajak PPN kripto terbaru

Dalam aturan pajak kripto terbaru, transaksi jual beli aset kripto tidak dikenai PPN (bebas PPN). Kenapa? Karena dalam PMK tertulis bahwa transaksi jual beli aset kripto mirip seperti jual beli surat berharga (saham, obligasi dan lain-lain). Namun kalau jual-beli kripto menggunakan pihak yang menyediakan layanan atau jasa pendukungnya, tetap kena PPN.

Pasal 2

(1) Atas penyerahan Aset Kripto yang dipersamakan dengan surat berharga tidak dikenai Pajak Pertambahan Nilai.

(2) Atas penyerahan:

- Jasa Kena Pajak berupa jasa penyediaan Sarana Elektronik yang digunakan untuk memfasilitasi transaksi perdagangan Aset kripto, oleh Penyelenggara Perdagangan Melalui Sistem Elektronik; dan/atau

- Jada kena Pajak berupa jasa verifikasi transaksi Aset Kripto

Dikenai Pajak Pertambahan Nilai.

Artinya, untuk pihak yang menyediakan layanan atau jasa pendukungnya tetap kena PPN. Contohnya untuk platform tempat jual beli kripto dan penambang kripto (crypto miner), jasanya dikenai PPN.

Dalam aturan pajak terbaru ini juga dijelaskan jasa penyediaan sarana elektronik yang kena PPN adalah:

- Jual beli kripto menggunakan uang Rupiah atau mata uang lain seperti membeli Bitcoin menggunakan rupiah di aplikasi seperti Tokocrypto atau Indodax.

- Tukar-menukar kripto dengan kripto lain (swap) seperti menuka Ethereum ke Bitcoin di dalam platform.

- Dompet elektronik (e-wallet) kripto seperti kegiatan deposit, withdraw, transfer dan penyimpanan aset.

Semua layanan tersebut dianggap sebagai jasa berbayar yang merupakan objek pajak PPN karena telah membantu memfasilitasi transaksi atau penyimpanan aset kripto.

Nah PPN atas jasa layanan kripto wajib dipungut oleh platform yang menyediakan. Jika Anda melakukan transaksi jual beli, swap atau menggunakan e-wallet maka platform tersebut yang wajib memungut, menyetor dan melaporkan PPN ke negara, bukan Anda sebagai pengguna.

Aplikasi atau platform kripto bertanggung jawab memungut PPN dari jasanya (bukan dari jual beli kripto langsung), dan harus setor ke negara. Jika melanggar maka platform bisa kena sanksi.

Aturan pajak PPh kripto terbaru

Setiap pihak yang mendapatkan penghasilan dari aset kripto maka wajib membayar pajak penghasilan (PPh).

Pasal 10

Atas penghasilan yang diterima atau diperoleh:

- Penjual Aset Kripto

- Penyelenggara Perdagangan Melalui Sistem Elektronik; atau

- Penambangan Aset Kripto,

Sehubungan dengan Aset Kripto dikenai Pajak Penghasilan

Dari pasal tersebut, maka pihak yang wajib bayar Pajak Penghasilan (PPh kripto) adalah:

- Anda menjual aset kripto dan mendapatkan keuntungan, sehingga keuntungan tersebut dikenai PPh. Termasuk dari transaksi pembayaran dengan mata uang fiat, swap, dan transaksi aset kripto lainnya yang dilakukan melalui platform atau exchange.

- Pemilik atau penyelenggara platform tempat jual-beli kripto, penghasilan dari jasa juga dikenai PPh.

- Anda melakukan crypto mining dan mendapatkan hasil dari proses tersebut, maka penghasilanmu juga dikenai PPh.

Namun jika Anda merupakan wajib pajak luar negeri yang berkedudukan di negara-negara yang mempunyai Persetujuan Penghindaran Pajak Berganda dengan Indonesia dan menyerahkan surat keterangan domisili wajib pajak luar negeri mitra maka dikecualikan dari pengenaan PPh Pasal 22 atas kripto.

Pihak lain yang dikecualikan dari kewajiban PPh Pasal 22 adalah:

- Platform yang hanya menyediakan e-wallet tanpa ada jual-beli.

- Platform yang hanya mempertemukan pembeli dan pejual seperti marketplace yang tidak memproses transaksi langsung.

- Platform yang tidak memfasilitasi transaksi kripto: layanan informasi atau edukasi saja

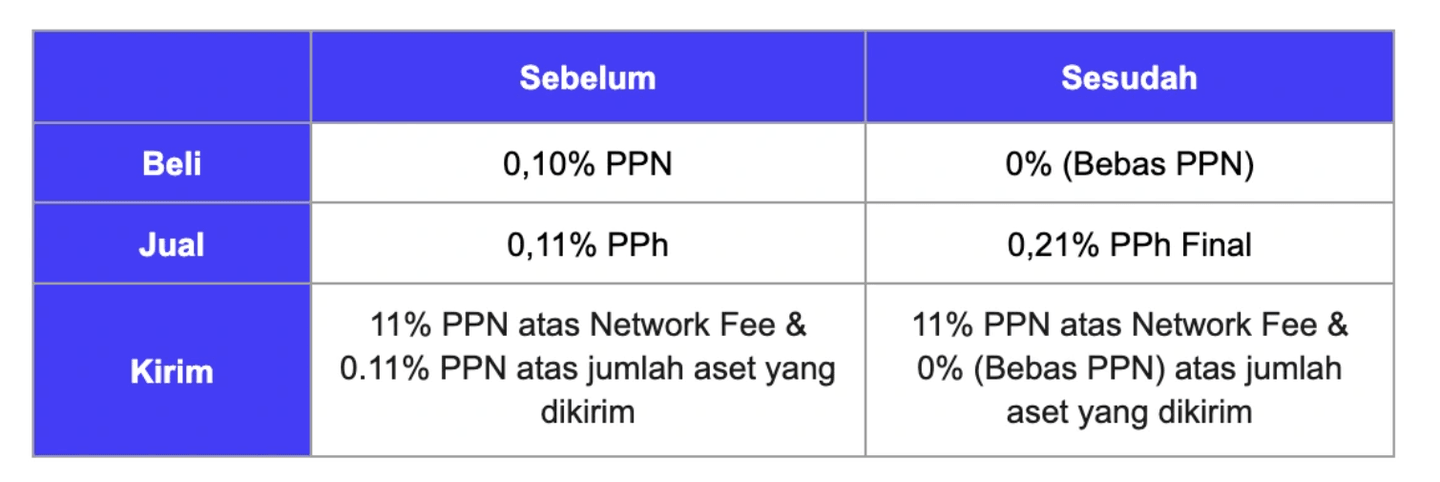

Berapa pajak kripto Indonesia terbaru?

Per 1 Agustus 2025, pajak kripto Indonesia berlaku ketentuan berikut:

1. PPN atas jasa penyediaan transaksi kripto

Tarif PPN yang berlaku yakni 12%. Tarif tersebut dikenakan atas nilai tertentu yang dihitung dari komisi atau imbalan. Adapun yang nilai tertentu yang dimaksud adalah 11/12 dari jumlah komisi atau imbalan yang diterima oleh platform (bursa/exchange).

PPN atas jasa transaksi kripto = 12% x (11/12 x komisi)

Dalam hal tersebut, akan kami perjelas perbagiannya:

- Komisi atau imbalan adalah biaya yang platform terima karena menyediakan layanan. Bisa dalam bentuk Rupiah, mata uang asing atau aset kripto.

- Apabila komisi dalam bentuk mata uang asing, maka harus konversi ke Rupiah sesuai kurs resmi Kementerian Keuangan pada saat faktur pajak seharusnya dibuat.

- Apabila komisi dalam bentuk aset kripto, maka harus konversi ke Rupiah dengan pilihan:

- Harga dari Bursa Aset Kripto resmi

- Harga yang tercatat di internal platform

- Harga penjualan kripto tersebut jika dijual sebelum tenggat waktu setor PPN.

2. PPN untuk Penambang Aset Kripto (Crypto Miner)

Seorang crypto miner, menurut pajak kripto terbaru, wajib memungut, setor dan melaporkan sendiri PPN atas jasa yang mereka berikan. Namun crypto miner harus sudah terdaftar sebagai Pengusaha Kena Pajak (PKP).

Tarif PPN untuk crypto miner atau penambang aset kripto adalah:

PPN penambang aset kripto = 20% x (11/12 x tarif PPN) x nilai penggantian atau penghasilan dari penambangan

Saat ini tarif PPN yang berlaku adalah 12%. Maka:

PPN = 20% x (11/12 x 12%) = 2,2% x nilai penggantian

Sehingga, PPN yang perlu crypto miner bayar adalah 2,2% dari nilai kripto yang mereka terima.

Seorang crypto miner bisa menerima penghasilan dari penambangan aset kripto berupa mata uang Rupiah, mata uang asing dan aset kripto. Dalam hal ini, berlaku ketentuan yang sama dengan PPN untuk jasa transaksi kripto.

👉🏻 Bitcoin Mining: Apa itu dan Bagaimana Cara Kerjanya?

3. PPh Pasal 22 atas Aset Kripto

Dalam aturan pajak kripto Indonesia terbaru, berlaku PPh Pasal 22 atas penghasilan dari transaksi jual-beli kripto, dan bersifat final. PPh atas kripto di aturan yang lama yaitu 0,1% dari nilai transaksi, kemudian diubah dalam aturan pajak kripto PMK 50/2025:

PPh Pasal 22 atas Kripto = 0,21% dari nilai transaksi aset kripto

Pihak yang wajib memungut, menyetor dan melaporkan adalah Penyelenggara Perdagangan Melalui Sistem Elektronik alias exchange/broker kripto resmi (Pedagang Aset Keuangan Digital).

Adapun nilai transaksi aset kripto yang kena pajak adalah:

- Jumlah uang yang dibayar oleh pembeli kripto, transaksi menggunakan uang fiat.

- Nilai masing-masing kripto yang ditransaksikan, namun perlu konversi ke rupiah.

- transaksi lain di luar pembayaran uang fiat dan swap.

Ringkasan Pajak Kripto Indonesia Terbaru 2025

| Jenis Pajak | Objek Pajak | Pihak yang dikenai Pajak | Pihak yang memungut dan menyetor ke negara | ||||

|---|---|---|---|---|---|---|---|

| PPN 12% | Jasa platform perdagangan kripto | Pembeli atau penjual yang menggunakan platform | Platform kripto | ||||

| PPN 2,2% | crypto mining | crypto miners | Penambang kripto wajib berstatus PKP | ||||

| PPh 22 final (0,21%) | Penjualan aset kripto baik individu atau pelaku usaha (tanpa melihat untung dan rugi) | Penjual aset kripto | Platform kripto | ||||

| PPh 22 final 0,21% (self assessment) | Penjualan aset kripto melalui platform yang tidak menyediakan layanan jual-beli kripto | Penjual aset kripto | Penjual sendiri, wajib setor dan lapor via SPT Masa PPh Unifikasi |

| Jenis Pajak | Objek Pajak | Pihak yang dikenai Pajak | Pihak yang memungut dan menyetor ke negara |

| PPN 12% | Jasa platform perdagangan kripto | Pembeli atau penjual yang menggunakan platform | Platform kripto |

| PPN 2,2% | crypto mining | crypto miners | Penambang kripto wajib berstatus PKP |

| PPh 22 final (0,21%) | Penjualan aset kripto baik individu atau pelaku usaha (tanpa melihat untung dan rugi) | Penjual aset kripto | Platform kripto |

| PPh 22 final 0,21% (self assessment) | Penjualan aset kripto melalui platform yang tidak menyediakan layanan jual-beli kripto | Penjual aset kripto | Penjual sendiri, wajib setor dan lapor via SPT Masa PPh Unifikasi |

Cara menghitung pajak kripto terbaru

Tuan A ingin menjual 1 koin kriptonya melalui platform. Adapun harga per koinnya sebesar Rp 500 juta. Kemudian di platform yang sama tuan B akan membeli 1 koin kripto. Platform tersebut menetapkan komisi sebesar 0,2% dari nilai transaksi atau sebesar Rp 1 juta.

Dari ilustrasi di atas, maka berlaku ketentuan pajak sebagai berikut:

- PPh 22 final (0,21% x Rp 500 juta = Rp 1.050.000) atas Tuan A yang menjual kripto.

- PPN atas jasa platform (berlaku komisi Rp 1 juta) karena menjual melalui platform sebesar Rp 110.000 atas Tuan A (0,11 x Rp 1 juta)

- PPN atas jasa platform (berlaku komisi Rp 1 juta) karena membeli kripto melalui platform sebesar Rp 110.000 atas tuan B (0,11 x Rp 1 juta)

- Keseluruhan pajak dipungut oleh platform dan dibayarkan ke negara.

Total pembayaran oleh pembeli (Tuan B)

| Komponen | Jumlah | ||

|---|---|---|---|

| Harga beli kripto | Rp 500.000.000 | ||

| Komisi Platform | Rp 1.000.000 | ||

| PPN atas jasa platform | Rp 110.000 | ||

| Total pembayaran | Rp 500.110.000 |

| Komponen | Jumlah |

| Harga beli kripto | Rp 500.000.000 |

| Komisi Platform | Rp 1.000.000 |

| PPN atas jasa platform | Rp 110.000 |

| Total pembayaran | Rp 500.110.000 |

Total potongan untuk penjual (Tuan A)

| Komponen | Jumlah | ||

|---|---|---|---|

| Harga jual kripto | Rp 500.000.000 | ||

| PPh pasal 22 final | (Rp 1.050.000) | ||

| Komisi platform | (Rp 1.000.000) | ||

| PPN atas jasa platform | (Rp 110.000) | ||

| Total potongan | Rp 2.160.000 | ||

| Total hasil penjualan yang diterima | Rp 497.840.000 |

| Komponen | Jumlah |

| Harga jual kripto | Rp 500.000.000 |

| PPh pasal 22 final | (Rp 1.050.000) |

| Komisi platform | (Rp 1.000.000) |

| PPN atas jasa platform | (Rp 110.000) |

| Total potongan | Rp 2.160.000 |

| Total hasil penjualan yang diterima | Rp 497.840.000 |

Aturan mengenai komisi dibebankan kepada pembeli dan penjual atau salah satu pihak saja tergantung pada kebijakan platform. Kami menggunakan asumsi komisi dibebankan kepada pembeli dan penjual.

Apakah kripto sudah menjadi alat pembayaran yang sah di Indonesia?

Dengan adanya aturan pajak kripto Indonesia terbaru, status aset kripto yang tadinya berupa komoditas berubah menjadi instrumen keuangan. Aset kripto kini memiliki posisi yang sama dengan saham, reksa dana maupun obligasi.

Artinya aset kripto bukan mata uang, dan hanya menjadi objek dagang atau investasi. Tentu, berbeda dengan negara lain seperi UAE, El Savador, dan Afrika Tengah yang sudah melegalkan Bitcoin sebagai alat pembayaran yang sah.

Salah satu alasan utama mengapa Indonesia tidak melegalkan Bitcoin sebagai alat pembayaran yang sah disebabkan karena:

- Menurut UUD No.17 tahun 2017 tentang Mata Uang, Indonesia hanya mengenal rupiah sebagai alat pembayaran yang sah.

- Bitcoin sulit untuk dijadikan sebagai alat pembayaran yang sah karena memiliki harga yang volatile dan tidak stabil. Hari ini harga Bitcoin Rp1,5 miliar dan besok bisa turun atau naik dari harga sebelumnya.

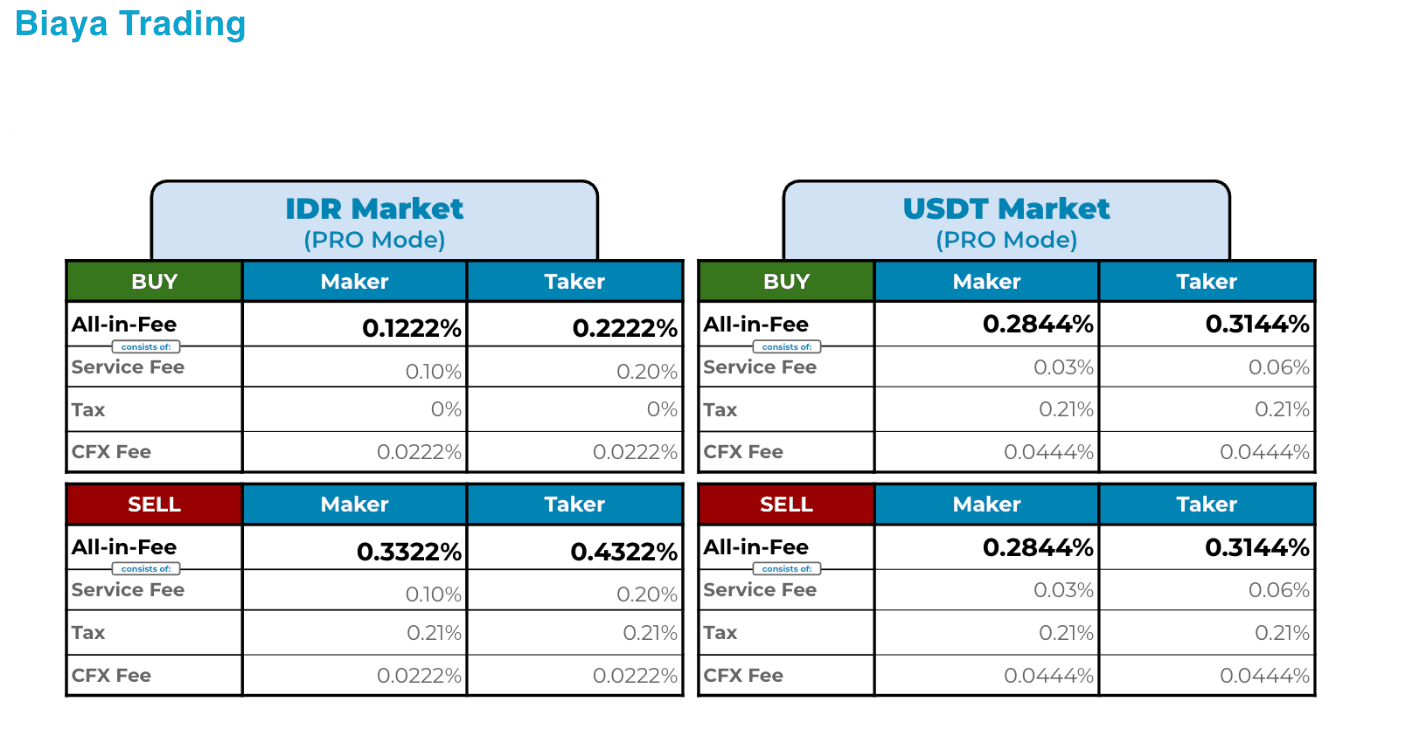

Berapa Biaya Trading di Exchange Kripto Resmi Indonesia dengan adanya Pajak Kripto Terbaru?

Mulai berlaku 1 Agustus 2025, beberapa exchange akan memberlakukan kebijakan biaya trading atau trading fee sebagai berikut:

Indodax

Indodax akan melakukan penyesuaian tarif PPN yang berlaku efektif mulai Jumat, 1 Agustus 2025.

Simak seluruh informasi terkait biaya, fitur, serta kelebihan dan kekurangan Indodax selengkapnya: Review Indodax: Kelebihan & Kekurangan Crypto Platform

PINTU

PINTU juga akan memberlakukan perubahan tarif pajak atas transaksi kripto. Untuk tarif pajak atas pembelian aset kripto menjadi 0% dan pajak untuk transaksi penjualan aset kripto menjadi 0,21%. Namun penyesuaian ini tidak berlaku untuk Pintu Futures.

Pluang

Struktur pajak transaksi di Pluang untuk kripto juga mengalami perubahan. Pajak transaksi pembelian akan dihapuskan, sementara pajak atas transaksi penjualan akan disesuaikan menjadi 0,21%. Sehingga biaya untuk membeli kripto menjadi 0,022% dan untuk menjual menjadi 0,2322% untuk mode Lite.

Anda bisa bandingkan aplikasi Pluang dan PINTU selengkapnya: PINTU vs Pluang, Mana Aplikasi Trading Crypto Terbaik?

Berapa Pajak Kripto di Luar Negeri?

Salah satu alasan mengapa banyak masyarakat Indonesia lebih memilih berinvestasi kripto di exchange kripto luar negeri karena pajak kripto yang dikenakan kepada pengguna jauh lebih rendah bahkan ada yang bebas pajak.

Uni Emirat Arab

Uni Emirat Arab dikenal sebagai pusat kripto dunia, pemerintah UAE sendiri sudah melegalkan Bitcoin sebagai alat pembayaran yang sah. Soal pajak kripto, pemerintah UAE sendiri membebaskan PPN untuk transaksi aset digital sejak 15 November 2024.

Negara Uni Emirat Arab hanyalah satu dari sekian banyak negara di dunia yang diketahui membebaskan pajak kripto bagi investor atau trader kripto.

Singapura

Negara tetangga Indonesia, Singapura, adalah negara berikutnya yang membebaskan pajak kripto bagi investor. Singapura dikenal menjadi surga pajak termasuk untuk pajak kripto. Namun, aturan pajak ini mungkin hanya berlaku untuk PPN dan tidak untuk PPh.

Jerman

Di negara Jerman, pemilik aset kripto tidak dikenakan pajak keuntungan kripto dengan syarat memegang aset kripto yang dimiliki selama lebih dari 1 tahun. Hal ini tentu berbeda dengan aturan pajak lainnya di Jerman yang dikenal sebagai negara pajak yang sangat tinggi di dunia.

Karena pada instrumen keuangan lainnya, Jerman membebankan pajak capital gain sebesar 25%. Aset kripto yang disimpan kurang dari 1 tahun dan punya keuntungan tidak lebih dari $600 akan dikenakan pajak kripto di Jerman.

Amerika Serikat

Pemerintah Amerika Serikat yang baru kini sedang mengusulkan pajak kripto di AS menjadi 0%, hal ini mengingat kripto kini sedang dipertimbangkan menjadi salah satu cadangan devisa negara AS selain emas. Pajak kripto di Amerika Serikat saat ini membebankan tarif sebesar 0% hingga 37% tergantung pada penghasilan dan jangka waktu kepemilikan aset kripto.

Semakin lama Anda yang memegang aset kripto di Amerika Serikat, Anda akan memiliki keuntungan dalam tarif pajak kripto yang lebih rendah.

Malaysia

Transaksi kripto di negara Malaysia bisa dibebaskan pajak jika Anda bukan trader kripto harian yang sering keluar masuk pasar. Pembebasan pajak kripto di Malaysia diperuntukkan bagi investor kripto dan bukan trader harian.

Perbandingan Pajak Kripto Indonesia Vs Luar Negeri

| Negara | Bebas Pajak | Kena Pajak | Penjelasan | ||||

|---|---|---|---|---|---|---|---|

| Indonesia | ✅ | PPN 0,11% dari nilai transaksi untuk pembelian aset kripto di Pedagang Fisik Aset Kripto (PFAK). PPN 0,22% dari nilai transaksi untuk pembelian aset kripto di bukan Pedagang Fisik Aset Kripto (PFAK). PPh 0,1% dari nilai transaksi untuk penjualan aset kripto di Pedagang Fisik Aset Kripto (PFAK). PPh 0,2% dari nilai transaksi untuk penjualan aset kripto di bukan Pedagang Fisik Aset Kripto (PFAK). | |||||

| Malaysia | ✅ | Bebas pajak kripto diberlakukan untuk investor cryptocurrency dan bukan untuk trader harian | |||||

| Jerman | ✅ | Jika investor cryptocurrency memegang aset kripto yang dimiliki lebih dari 1 tahun akan dibebaskan pajak kripto dan akan dikenakan pajak kripto bagi kepemilikan aset kripto di bawah 1 tahun dengan keuntungan kurang dari $600. | |||||

| Uni Emirat Arab | ✅ | Bebas PPN untuk transaksi kripto. | |||||

| Amerika Serikat | ✅ | Pajak kripto di Amerika Serikat memiliki tarif 0% - 37% tergantung penghasilan dan jangka waktu kepemilikan aset kripto. | |||||

| Singapura | ✅ | Bebas PPN untuk transaksi kripto, namun mungkin PPh bisa diberlakukan untuk pajak penghasilan dari kripto. |

| Negara | Bebas Pajak | Kena Pajak | Penjelasan |

| Indonesia | ✅ | PPN 0,11% dari nilai transaksi untuk pembelian aset kripto di Pedagang Fisik Aset Kripto (PFAK). PPN 0,22% dari nilai transaksi untuk pembelian aset kripto di bukan Pedagang Fisik Aset Kripto (PFAK). PPh 0,1% dari nilai transaksi untuk penjualan aset kripto di Pedagang Fisik Aset Kripto (PFAK). PPh 0,2% dari nilai transaksi untuk penjualan aset kripto di bukan Pedagang Fisik Aset Kripto (PFAK). | |

| Malaysia | ✅ | Bebas pajak kripto diberlakukan untuk investor cryptocurrency dan bukan untuk trader harian | |

| Jerman | ✅ | Jika investor cryptocurrency memegang aset kripto yang dimiliki lebih dari 1 tahun akan dibebaskan pajak kripto dan akan dikenakan pajak kripto bagi kepemilikan aset kripto di bawah 1 tahun dengan keuntungan kurang dari $600. | |

| Uni Emirat Arab | ✅ | Bebas PPN untuk transaksi kripto. | |

| Amerika Serikat | ✅ | Pajak kripto di Amerika Serikat memiliki tarif 0% - 37% tergantung penghasilan dan jangka waktu kepemilikan aset kripto. | |

| Singapura | ✅ | Bebas PPN untuk transaksi kripto, namun mungkin PPh bisa diberlakukan untuk pajak penghasilan dari kripto. |

Selain pajak kripto yang dibebankan membuat biaya trading kripto Anda di exchange kripto semakin mahal, ada pula fee trading lainnya yang dibebankan kepada pengguna saat melakukan transaksi jual-beli aset kripto yaitu fee beli dan fee jual.

Cara Hitung Pajak Kripto

Untuk menghitung berapa pajak kripto yang perlu dibayarkan atas transaksi kripto yang Anda dilakukan di sebuah exchange kripto. Anda bisa menghitungnya dengan mudah melalui cara seperti berikut:

Misalnya Anda melakukan transaksi kripto di Indodax:

- Pajak pembelian 0,11%.

- Pajak penjualan 0,1%.

- Nilai transaksi Rp10 juta.

Berapa pajak kripto atas transaksi kripto Anda di Indodax? Anda bisa menghitungnya dengan mengalikan nilai transaksi Rp10 juta dengan pajak pembelian atau pajak penjualan yang ditetapkan.

- Pajak pembelian kripto = Rp10 juta x 0,11% = Rp11.000.

- Pajak penjualan kripto = Rp10 juta x 0,1% = Rp10.000.

Cara Pelaporan Pajak Cryptocurrency 2024

Penghasilan atau keuntungan yang Anda peroleh dari kepemilikan aset kripto di Indonesia wajib lapor pajak. Untuk memenuhi kebutuhan lapor pajak kripto di Indonesia, aplikasi trading kripto seperti PINTU, Indodax, Pluang, dan Tokocrypto memiliki fitur lapor pajak yang akan memudahkan pengguna saat ingin melakukan pelaporan pajak cryptocurrency dengan dukungan dokumen pajak yang dibutuhkan bisa langsung diunduh di aplikasi tersebut.

Seluruh pajak transaksi kripto yang Anda lakukan di Indodax, PINTU, Pluang, dan Tokocrypto yang dilaporkan melalui fitur lapor pajak berasal dari penjumlahan potongan pajak kripto di setiap transaksi yang berhasil dilakukan di aplikasi tersebut. Kemudian, laporan pajak kripto yang berhasil Anda unduh tersebut bisa Anda jadikan dokumen pendukung saat pelaporan SPT tahunan melalui DJP online.

Untuk lebih memahami apa itu PPh dan PPN di pajak kripto Indonesia, Anda sebagai investor kripto bisa membaca artikel keuangan berikut ini untuk mendapatkan penjelasan secara komprehensif terkait apa itu PPh dan PPN dalam sistem perpajakan Indonesia.