Ini Cara Mengelola Idle Fund, Uang Dingin yang Bisa Lawan Inflasi!

Idle Fund adalah istilah dalam keuangan sehari-hari untuk uang yang tidak Anda gunakan sama sekali. Idle fund juga sering disebut sebagai dana menganggur atau uang dingin. Nah, tahukah Anda ada bahaya risiko jika terlalu banyak menumpuk uang di rekening bank?

Terkadang, kebanyakan orang berpikir lebih baik menyimpan uang dingin alias idle fund di tabungan dari pada untuk berinvestasi. Ini karena mereka merasa lebih aman dan dapat mengelola uangnya sendiri. Namun, ada hal penting yang perlu Anda ketahui bahwa uang tersebut nilainya akan turun di masa depan akibat tergerus ganasnya inflasi.

Tanpa kita sadari, inflasi yang terjadi setiap tahun terus mengurangi nilai uang kita. Coba bandingkan, di tahun 2010 dengan uang Rp 100 ribu kita sudah bisa membeli beras premium sebanyak 8-10 kg. Sedangkan di tahun 2025, dengan uang tersebut kita hanya bisa membeli beras premium 5-7 kg.

Meskipun menumpuk banyak uang di bank sangat aman dan lebih likuid, Anda juga harus memikirkan nilai uang tersebut di masa depan. Sehingga, penting bagi Anda untuk mengetahui cara mengelola dana menganggur sehingga nilainya tidak tergerus inflasi.

Dalam artikel ini, kami akan menjelaskan apa itu idle fund alias uang dingin. Kemudian kami juga akan memberikan contoh, risiko, dan cara mengelolanya dengan tepat. Mari kita mulai pembahasannya dari pengertian idle fund.

👉Penyebab Inflasi, Jenis & Rata-rata Inflasi di Indonesia

Apa itu Idle Fund?

Banyak istilah yang sebenarnya memiliki pengertian yang sama dengan idle fund. Berikut beberapa istilah tersebut:

- Idle cash.

- Dana menganggur.

- Uang dingin.

- Idle money.

Idle fund adalah uang milik seseorang yang tidak mereka gunakan secara produktif. Misalnya, mereka hanya menyimpannya di rekening tabungan atau bahkan mengendap di dompet. Singkatnya, dana ini tidak “bekerja” untuk menghasilkan imbal hasil lewat bunga atau keuntungan.

Idle fund artinya sama dengan dana menganggur karena keduanya merupakan fresh money yang dapat kita gunakan kapan saja untuk berinvestasi sehingga menghasilkan keuntungan. Selain itu, pemiliki juga tidak menggunakan dana tersebut untuk kebutuhan sehari-hari. Sehingga, mereka dapat dengan bebas menggunakan dana itu sesuai dengan keinginan.

Lalu, apa itu uang dingin? Ini sama dengan idle fund, uang dingin adalah istilah bahasa Indonesia dari idle fund. Uang dingin adalah uang yang Anda sisihkan tanpa ada tujuan yang jelas. Sehingga, uang dingin artinya uang yang terkumpul di rekening atau dompet kamu yang tidak untuk membeli suatu aset, investasi maupun dana darurat.

Karakteristik Idle Fund

Berikut beberapa karakteristik dana menganggur yang harus kita pahami sehingga dapat membedakannya dengan dana-dana lainnya

| Karakteristik Idle Fund | Penjelasan |

|---|---|

| Dana yang tidak kita gunakan untuk kebutuhan biaya hidup sehari-hari | Uang dingin adalah uang yang tidak kita pakai untuk kebutuhan sehari-hari kita. Sehingga, dana ini aman jika kita alokasikan untuk tujuan lain tanpa mengganggu pengeluaran pokok. |

| Idle fund adalah uang yang dapat kita kumpulkan dari berbagai sumber penghasilan | Kita dapat mengumpulkan dana menganggur dari bonus tahunan, THR, keuntungan usaha, atau cashback belanja. Dengan disiplin menyisihkan sebagian dari sumber tersebut, dana menganggur Anda akan semakin bertambah. |

| Dana yang kita siapkan untuk menanggung risiko kerugian investasi | Dana menganggur memang diperuntukkan untuk kita tempatkan pada instrumen investasi yang berpotensi naik turun nilainya. Sehingga, jika terjadi kerugian, keuangan harian tetap aman karena dana pokok kebutuhan hidup tidak terganggu. |

Bagaimana Cara Meningkatkan Idle Cash?

Seperti yang telah kami jelaskan pada tabel di atas, sumber idle cash adalah dapat kita peroleh dari berbagai sumber penghasilan. Berikut beberapa cara yang dapat kita lakukan untuk dapat mengumpulkan dana tersebut:

- Menabung secara konsisten: gunakan fitur nabung rutin (DCA)yang tersedia di beberapa aplikasi investasi. Fitur tersebut dapat membantu Anda menjadi lebih disiplin dan konsisten dalam menabung setiap bulannya.

- Kurangi belanja impulsif: mengurangi belanja impulsif yang tidak sesuai dengan kebutuhan, Anda bisa mengalokasikan uang lebih banyak untuk menabung.

- Double job: Memiliki lebih dari satu penghasilan di era gig economy merupakan hal yang wajar. Hal tersebut juga memungkinkan Anda untuk memiliki penghasilan yang lebih besar. Sehingga, Anda dapat menyisihkan lebih banyak uang untuk ditabung.

- Menyisihkan sebagian uang bonus dan THR: Jika Anda merupakan karyawan perusahaan, biasanya akan mendapat bonus tahunan dan THR. Sebaiknya jangan langsung habiskan uang tersebut, melainkan sisakan sebagian untuk Anda tabung.

- Investasi: Jika khawatir dana yang Anda gunakan untuk investasi mengalami penurunan, pertimbangkan instrumen investasi rendah risiko. Instrumen ini memiliki grafik harga yang konsisten naik setiap harinya. Misalnya, reksa dana pasar uang dan reksa dana pendapatan tetap.

Mengapa Penting Mengetahui Cara Mengelola Idle Fund?

Mengelola dana menganggur merupakan bagian yang tidak terpisahkan dari strategi wealth management ala orang kaya di luar sana.

Berikut beberapa alasan mengapa mengelola dana menganggur merupakan hal yang penting:

Menjaga dan Meningkatkan Nilai Uang Anda

Melakukan pengelolaan idle cash dengan menginvestasikannya dan mendapatkan keuntungan, minimal Anda sudah menjaga daya beli uang tersebut dari inflasi. Return investasi yang lebih tinggi daripada investastasi bisa melindungi uang Anda sehingga tidak kalah melawan inflasi.

Per Agustus 2025, data inflasi dari Bank Indonesia adalah sebesar 2,31%.

Mengurangi Belanja Impulsif

Menyimpan dana terlalu banyak di rekening tabungan membuat pengeluaran biaya impulsif Anda semakin meningkat. Ini karena uang tersebut dapat dengan mudah Anda gunakan berbelanja dengan menggunakan kartu debit.

Hal ini tentu menjadi berbeda ketika Anda menggunakan sebagian dana menganggur untuk investasi. Anda akan berpikir dua kali untuk menggunakan sisa dana menganggur untuk memenuhi keinginan untuk berbelanja.

Membangun Kebiasaan Finansial

Mengelola idle fund bisa membantu Anda dalam membangun kebiasaan finansial yang baik. Ini karena setiap ada penghasilan yang masuk, Anda akan langsung mengalokasikannya sesuai dengan anggaran keuangan yang sudah Anda buat. Salah satu pos yang tidak boleh Anda lupakan adalah menabung dan investasi secara rutin.

Dapat Menggerakkan Ekonomi

Jika Anda ingat, pemerintah pada saat terjadi pandemi Covid-19 menyalurkan stimulus ekonomi kepada masyarakat. Mereka melakukan hal tersebut karena banyak masyarakat yang punya dana menganggur yang hanya mereka parkir dl rekening bank.

Dengan menggunakan uang dingin untuk investasi di berbagai instrumen seperti saham, secara tidak langsung Anda sudah ikut berpartisipasi dalam membangun perekonomian Indonesia. Emiten dapat menggunakan uang dari penjualan saham di pasar modal untuk ekspansi bisnis dan menambah lapangan kerja bagi masyarakat luas.

Mencapai Tujuan Finansial

Melakukan investasi dengan menggunakan dana dingin sebenarnya adalah jalan pintas yang lebih cepat bagi Anda yang ingin mencapai tujuan finansial. Ini karena dalam berinvestasi ada unsur bunga dan menabung secara rutin yang mempercepat tujuan finansial Anda. Hal tersebut dapat terjadi berkat efek compounding interest yang lebih besar daripada menabung uang di bank dengan bunga yang kecil.

👉🏻 Rekomendasi Wealth Management Terbaik

Bagaimana Cara Mengelola Idle Fund?

Menjadi percuma ketika Anda memiliki dana dingin yang banyak di rekening bank, namun tidak tahu bagaimana cara mengelolanya. Kemudian, Anda lebih tergiur dengan tawaran menitipkan dana dalam investasi bodong di luar sana karena menjanjikan keuntungan tetap dan besar.

Namun, hal tersebut tidak akan terjadi ketika Anda memiliki pemahaman mendalam tentang cara mengelola idle fund dengan tepat. Berikut beberapa hal yang dapat Anda lakukan:

Kenali Tujuan dan Jangka Waktu Investasi

Sebelum menggunakan dana dingin untuk investasi, pastikan Anda sudah memiliki gambaran terlebih dahulu untuk tujuan apa dana tersebut digunakan. Dengan memahami tujuan keuangan, Anda memiliki alasan jelas untuk rela menggunakan uang tersebut untuk berinvestasi dalam suatu instrumen investasi.

Kemudian, tentukan jumlah dana dan jangka waktu dalam mencapai tujuan finansial tersebut. Hal ini akan berpengaruh pada jumlah dana yang harus Anda investasikan setiap bulan dan menentukan apakah strategi Anda sudah cocok atau belum.

Sebelum memilih instrumen investasi, sebaiknya Anda melakukan tes profil risiko terlebih dahulu. Sehingga, Anda bisa mengetahui dengan pasti akan termasuk dalam profil risiko konservatif, moderat, atau agresif.

Sesuaikan Pilihan Investasi

Berdasarkan tujuan investasi dan jangka waktunya, serta profil risiko Anda, investor bisa menyesuaikan pilihan investasinya.

- Tujuan investasi jangka pendek: Anda bisa memilih reksa dana pasar uang.

- Tujuan investasi jangka menengah-panjang: Anda bisa mempertimbangkan reksa dana pendapatan tetap, saham, dan obligasi.

👉 Investasi Jangka Panjang, Ini Produk yang Aman dan Menguntungkan

Simulasi Alokasi Idle Fund Terbaik

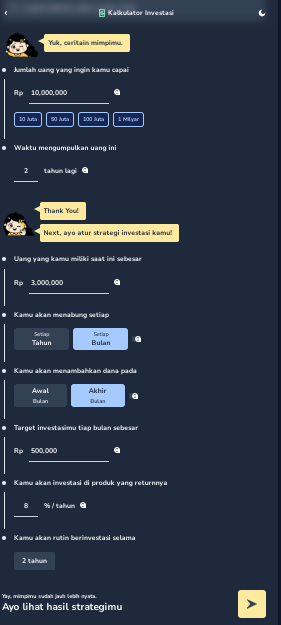

Anda bisa melakukan simulasi dengan menggunakan kalkulator investasi sehingga lebih mudah dalam mengelola dana menganggur. Berikut contoh simulasinya dengan menggunakan aplikasi kalkulator investasi yang tersedia di situs Feliciaputritjisaka.com:

- Pertama, Anda harus menentukan terlebih dahulu berapa jumlah uang yang ingin dicapai.

- Misalnya jumlah uang yang ingin Anda capai sebesar Rp10 juta dan rencananya akan menggunakan uang tersebut 2 tahun lagi.

- Dana menganggur yang Anda miliki saat ini sebesar Rp 3 juta.

- Target investasi per bulan yang bisa Anda sisihkan sebesar Rp 500 ribu.

- Return yang diharapkan 8% per tahun.

- Untuk mengetahui apakah strategi cara mengelola idle fund Anda cocok atau tidak, tekan tombol tanda panah.

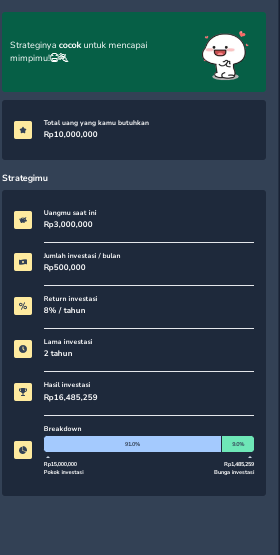

- Berdasarkan hasil kalkulator investasi di atas, di tahun ke-2 dana akan menjadi sebesar Rp16.485.259 sehingga strategi investasi yang Anda lakukan cocok.

Jika mencari instrumen investasi dengan retur 8% per tahun dan tingkat risiko rendah, Anda dapat memiliki reksa dana pendapatan tetap.

Ini karena banyak di antara RDPT memiliki kinerja return 8% dalam 1 tahun terakhir seperti Capital Fixed Income, Reksa Dana insight Renewable Energy Fund, dan Reksa Dana Haji Syariah. Ketiga produk RDPT tersebut cocok bagi Anda yang ingin mempersiapkan dana darurat untuk 1 hingga 3 tahun ke depan.

👉Temukan rekomendasi reksa dana pendapatan tetap terbaik dalam artikel berikut: Reksa Dana Pendapatan Tetap Terbaik 2025, Ini Kinerjanya!

Kemudian, Anda juga bisa berinvestasi pada obligasi pemerintah dengan keuntungan bunga yang tetap per tahun dan 100% dijamin negara. Dengan tren suku yang turun, RDPT dan obligasi sangat diuntungkan karena harga obligasi cenderung naik.

👉Baca juga: Ini Perbedaan Reksa Dana Pendapatan Tetap vs Obligasi

Risiko Idle Fund Jika Hanya Disimpan Saja!

Terlalu banyak menyimpan dana menganggur bukanlah pilihan bijak karena memiliki beberapa risiko. Berikut daftar risiko dari menyimpan dana darurat terlalu banyak:

| ❌ Risiko Idle Fund | Penjelasan |

|---|---|

| Daya beli menurun karena tergerus inflasi | Jika Anda hanya menyimpan uang di rekening sehingga tidak berkembang, nilai uang akan berkurang seiring kenaikan harga barang dan jasa. Artinya, jumlah uang sama tetapi daya beli semakin turun dari tahun ke tahun. |

| Kehilangan potensi memperoleh keuntungan saat tidak kita gunakan untuk investasi | Idle fund yang tidak kita investasikan membuat kita kelewatan peluang mendapatkan return dari instrumen investasi. Padahal, keuntungan investasi bisa menjaga bahkan menumbuhkan nilai uang sehingga tetap lebih tinggi daripada inflasi. |

| Dana menganggur bisa terpakai untuk hal-hal yang tidak perlu | Akses mudah pada uang yang kita simpan seringkali digunakan untuk memenuhi keinginan sesaat. Hal ini membuat dana yang seharusnya bisa kita kembangkan justru habis tanpa manfaat jangka panjang. |

| Terlalu banyak dana menganggur di rekening membuat kita lapar mata | Melihat saldo besar di rekening sering kali memicu keinginan belanja yang tidak kita rencanakan. Akibatnya, dana justru berkurang untuk konsumsi, bukan untuk menambah aset atau investasi. |

Contoh Idle Fund dalam Keuangan Sehari-hari

Dana menganggur dapat bersumber dari uang yang tidak jadi kita gunakan karena berbagai alasan. Berikut beberapa contoh dana menganggur dalam keuangan sehari-hari:

Uang Sisa Belanja Harian

Ketika berbelanja sayur di pasar, uang sisa belanjaan tersebut termasuk idle fund. Anda bisa mengumpulkan sisa uang tersebut dan menggunakannya untuk investasi dan mengembangkannya. Ingat, jangan pernah meremehkan uang Rp 10 ribu dari uang sisa belanjaan Anda setiap hari.

Bayangkan, jika Anda mengumpulkan uang Rp 10 ribu sisa belanjaan tersebut setiap harinya, maka dalam satu tahun jumlahnya akan menjadi Rp 3,65 juta. Kemudian, jika Anda menginvestasikan uang tersebut dalam RDPU dengan return 6% per tahun, dana tersebut akan menjadi Rp 3,87 juta. Sehingga nilainya naik sebesar Rp 219 ribu.

👉🏻 Cara Investasi 20 Juta yang Menguntungkan & Aman, yuk simak!

Uang Cashback

Uang cashback dari promo yang Anda peroleh setelah melakukan pembayaran termasuk dana menganggur. Bahkan, ada aplikasi pembayaran yang memberikan bunga cashback setiap hari kepada pengguna.

Dengan mengumpulkan cashback tersebut, Anda bisa menariknya dan menggunakan untuk investasi sehingga semakin berkembang.

Dana Liburan

Dana liburan bisa menjadi uang dingin jika perjalanan liburan Anda tertunda karena berbagai alasan. Sambil menunggu momen liburan selanjutnya, Anda bisa menggunakan dana tersebut untuk investasi. Kemudian, bunga investasi yang Anda dapatkan bisa digunakan untuk menutup kenaikan biaya liburan akibat inflasi.

Perbedaan Uang Panas dan Uang Dingin

Kalau berbicara soal uang dingin, ada pertanyaan yang juga muncul: apa itu uang panas? Dalam konteks pasar keuangan, uang panas adalah uang yang bergerak dengan cepat dan transaksinya dilakukan sehari-hari untuk berinvestasi di aset yang bisa memberikan imbal hasil tinggi dalam jangka pendek. Transaksi uang panas bisa terjadi antar negara.

Dalam istilah sehari-hari, kita bisa mengartikan uang panas adalah uang yang terus kita transaksikan untuk memenuhi kebutuhan sehari-hari. Dalam kegiatan harian, contoh uang panas adalah uang untuk bayar cicilan rumah, biaya sekolah anak dan belanja bulanan. Uang panas tidak boleh hilang, jika hilang kehidupan finansial Anda dan keluarga akan sangat terganggu.

Jadi perbedaan utama uang panas dan uang dingin adalah uang dingin merupakan uang surplus dari pendapatan harian.

| Uang Panas | Uang Dingin | |

| Sumber dana | Pendapatan yang digunakan untuk kebutuhan sehari-hari atau rencana jangka pendek. | Kelebihan uang dari pendapatan harian yang sudah digunakan untuk kebutuhan sehari-hari. |

| Tujuan atau fungsi | Untuk memenuhi kebutuhan harian dan rencana jangka pendek (cicilan mobil, biaya sekolah dan dana darurat) | Untuk tujuan jangka panjang, dalam 7-10 tahun uang tersebut tidak akan digunakan untuk apapun |

| Dampak | Kehidupan akan terganggu dan bisa menyebabkan utang jika uang panas mengalami kerugian | Tidak mengganggu kebutuhan hidup namun bisa tergerus inflasi |

| Investasi | Tidak ❌ | Iya ✅ |

👉🏻 Kalau Anda punya asuransi, ini termasuk dalam alokasi uang panas: Apa itu Asuransi & jenis-jenis Asuransi

Apakah Uang Dingin Lebih Baik Disimpan di Bank atau Diinvestasikan? Ini Pendapat Kami!

Tempat paling aman untuk menyimpan uang dingin adalah di bank. Ini karena uang tersebut lebih likuid jika ingin menggunakannya untuk berbagai keperluan sehari-hari. Namun ini bukan pilihan yang terbaik.

Alasannya, uang dingin yang tersimpan di bank hanya memberikan sedikit imbal hasil. Bahkan keuntungannya tidak bisa mengalahkan inflasi. Sehingga idle fund lama-lama bisa tergerus dan nilainya makin kecil. Ada baiknya Anda mulai menginvestasikan di instrumen rendah risiko (reksa dana, SBN dan deposito) dan terpercaya. Hindari investasi ilegal seperti ProBintang dan Deretan Aplikasi Investasi Ilegal: Ciri & Risiko.

{kind=link}

Namun, pilihan Anda untuk menyimpan atau menginvestasikan dana menganggur tergantung dengan tujuan finansial, jangka waktu, dan manajemen risiko.

Apabila Anda ingin menggunakan dana menganggur dalam waktu dekat untuk kebutuhan mendesak, menyimpan dana darurat di bank bisa menjadi pilihan terbaik. Namun, berbeda halnya jika dana menganggur tersebut ingin Anda gunakan dalam jangka waktu panjang, seperti dana pensiun atau biaya pendidikan. Daripada uang tersebut terus tergerus inflasi, sebaiknya Anda menginvestasikannya ke instrumen investasi yang menawarkan bunga lebih tinggi dari bunga bank.

Tersedia beberapa instrumen yang bisa Anda jadikan investasi terbaik dalam jangka panjang, misalnya saham, reksa dana pasar uang, emas, hingga obligasi. Pilihan-pilihan tersebut dapat Anda sesuaikan dengan tujuan finansial, jangka waktu, dan profil risiko. Sehingga, Anda dapat memilih instrumen yang tepat dan dapat mengambil keputusan investasi yang lebih baik.

Di tengah tren penurunan suku bunga BI dan The FED, jenis investasi seperti saham, RDPT, dan obligasi merupakan instrumen yang diuntungkan. Dalam investasi saham, sektor perbankan menjadi sektor bisnis yang paling diuntungkan dari penurunan suku bunga. Anda dapat berinvestasi pada saham big banks seperti BBCA, BBRI, BBNI, dan BMRI.

👉Ini lo Perbandingan Return S&P 500 vs Big Banks Indonesia,

Pertanyaan yang sering diajukan (FAQ)

Idle fund tidak sama dengan dana darurat, meskipun keduanya sering orang lain salah artikan. Dana darurat adalah yang yang secara khusus kita sisihkan untuk kebutuhan mendesak misalnya biaya kesehatan, kehilangan pekerjaan, atau kondisi darurat lain yang tak terduga. Sedangkan idle fund adalah dana menganggur atau dana dingin yang tidak kita pakai untuk kebutuhan harian maupun darurat. Sehingga, dana tersebut lebih fleksibel untuk kita alokasikan ke investasi. Singkatnya dana menganggur dan dana darurat memiliki perbedaan dalam hal tujuan serta penggunaannya.

Idle fund boleh kita pakai untuk trading saham, alaskan kita memahami risiko yang ada. Ini karena dana menganggur tidak mengganggu kebutuhan sehari-hari maupun dana darurat sehingga aman kita gunakan untuk trading saham. Namun, perlu Anda ingat bahwa trading saham memiliki volatilitas tinggi sehingga potensi kerugian juga besar. Pastikan Anda sudah memiliki profil risiko yang sesuai, disiplin dalam menggunakan strategi, dan hanya mengalokasikan sebagian dana menganggur.

Idealnya, persentase dana menganggur yang ada pada portofolio berkisar antara 10-20% dari total aset. Ini tergantung profil risiko dan tujuan finansial Anda. Prosi ini cukup memberikan fleksibilitas investasi saat peluang investasi muncul tanpa mengganggu keuangan harian. Jika terlalu besar, dana menganggur berisiko tergerus inflasi. Namun, jika terlalu kecil, Anda bisa kehilangan kesempatan strategis. Jadi, penyesuaian porsi dengan kebutuhan dan rencana jangka panjang akan membuat portofolio lebih sehat dan seimbang.

Artikel Terkait