Uang

Apa itu Asuransi Pendidikan, Manfaat & Cara Kerja!

Asuransi pendidikan dapat memberikan perlindungan sekaligus tabungan demi memastikan biaya pendidikan anak. Dengan memiliki polis ini, Anda tidak hanya menabung untuk kebutuhan sekolah anak, tetapi juga mendapatkan proteksi jika ada risiko tak terduga terjadi. Misalnya meninggal dunia atau kehilangan sumber penghasilan utama.

Bayangkan saat Anda sedang menyiapkan masa depan pendidikan anak, tiba-tiba kondisi finansial keluarga terganggu karena risiko tersebut. Produk ini membantu menjamin sehingga anak tetap bisa melanjutkan pendidikannya tanpa terhambat masalah biaya. Selain itu, asuransi memberi ketenangan bagi orang tua karena rencana besar untuk anak tetap terjaga.

Dalam artikel ini, kami akan membahas apa itu asuransi pendidikan? Kemudian, kami juga akan membahas cara kerja beserta kelebihan dan kekurangannya. Yuk, simak untuk tahu lebih jelas!

👉🏻 Apa Rekomendasi Instrumen Investasi Masa Depan Anak Terbaik?

Apa itu Asuransi Pendidikan?

Asuransi pendidikan adalah produk keuangan yang umumnya berguna sebagai proteksi sekaligus sarana persiapan dana untuk membayar pendidikan anak di masa depan, baik untuk jenjang sekolah maupun kuliah. Melalui produk ini, orang tua bisa memastikan bahwa biaya pendidikan anak tetap tersedia meskipun terjadi hal-hal yang tidak diinginkan.

Sederhananya, asuransi ini sebenarnya menjadi bagian dari asuransi jiwa. Sehingga, produk ini memberikan dua manfaat sekaligus, yaitu manfaat meninggal dunia dan manfaat pendidikan.

Jika pemegang polis meninggal dunia, perusahaan asuransi akan membayarkan uang pertanggungan kepada penerima manfaat, yaitu anak-anak. Sehingga, biaya pendidikan mereka tetap terjamin.

Perlu kita tekankan, bahwa produk ini berbeda dengan tabungan pendidikan biasa. Ini karena tabungan pendidikan haya berfungsi sebagai simpanan untuk kebutuhan sekolah. Sedangkan asuransi pendidikan adalah menawarkan perlindungan jiwa yang secara khusus menjamin keberlangsungan pendidikan anak.

Dengan begitu, produk ini lebih tepat kita pahami sebagai life insurance dengan tujuan khusus, yaitu untuk membiayai pendidikan anak.

Kenapa Penting Menggunakan Asuransi Pendidikan?

Biaya pendidikan tidak hanya mengalami kenaikan, melainkan seringkali naik lebih cepat daripada inflasi umum. Sehingga, membuat dana pendidikan yang Anda siapkan melalui tabungan konvensional atau instrumen pendapatan tetap bisa tergerus nilainya seiring berjalannya waktu.

Pada bagian ini, kita akan melihat penjelasan pada beberapa alsan penting untuk menggunakan produk ini. Berikut penjelasannya:

1. Risiko Ketidakmampuan Total atau Kematian Orang Tua

Meskipun angka harapan hidup di Indonesia terus meningkat, risiko mendadak seperti kecelakaan atau menderita penyakit serius perlu kita antisipasi. Berdasarkan data dari Badan Pusat Statistik (BPS), angka harapan hidup (UHH) penduduk Indonesia mencapai 72,39 tahun. Sehingga, banyak orang tua masih memiliki sisa tahun produktif yang panjang.

Namun, risiko kehilangan pekerjaan bisa terjadi setiap saat. Sehingga produk ini bisa menjadi pengganti pendapatan rutin untuk memastikan pendidikan anak tetap berlangsung jika terjadi hal yang tidak kita inginkan.

2. Biaya Pendidikan Terus Meningkat

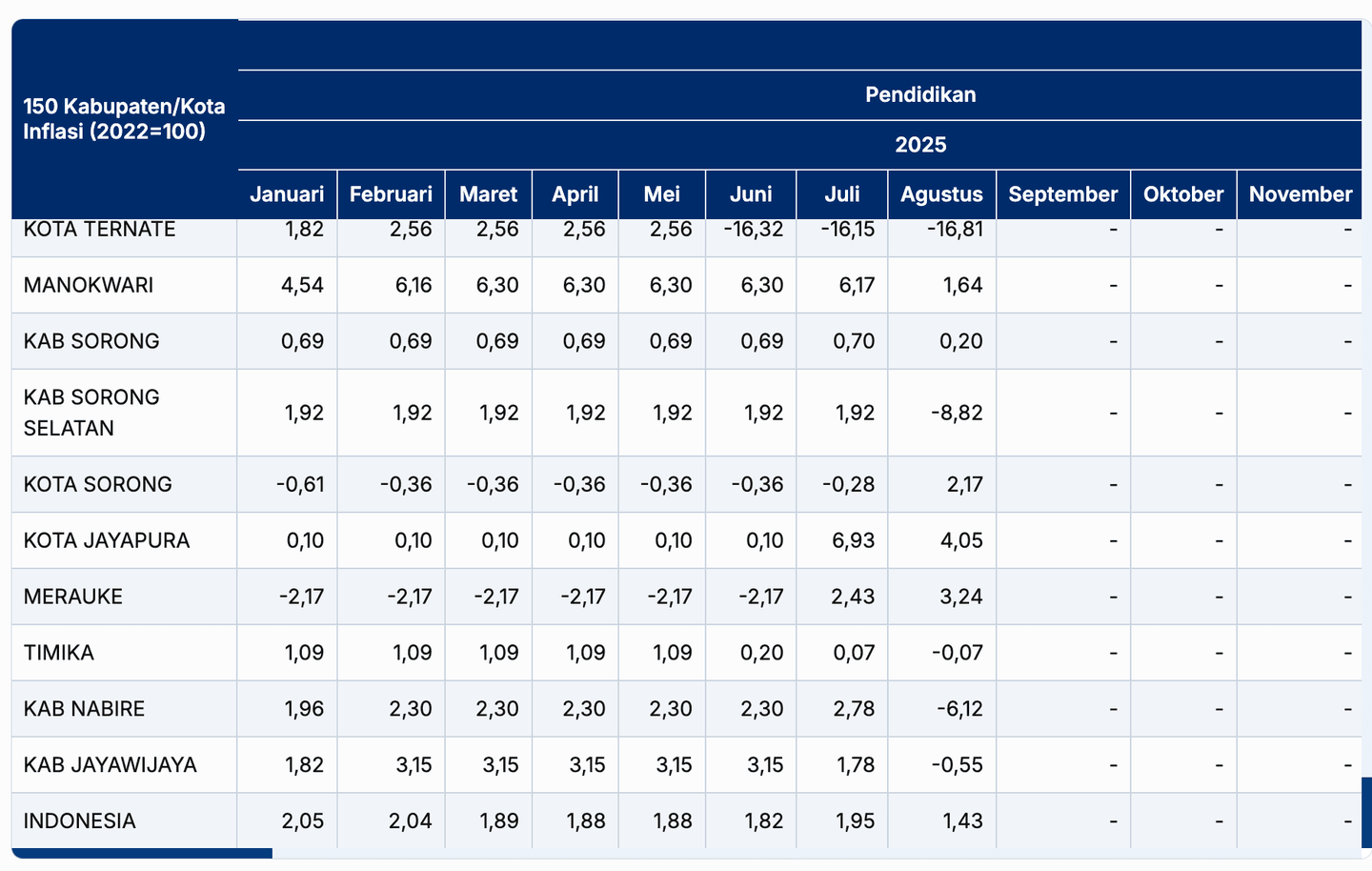

Kelompok pendidikan mengalami inflasi sebesar 1,95% pada Juli 2025. Tingkat inflasi ini menjadi tertinggi ketiga sepanjang tahun 2025.

Jenjang pendidikan yang paling tinggi tingkat inflasinya ada di Pendidikan Dasar dan Anak Usia Dini, yaitu sebesar 3,12%. Kemudian, pendidikan menengah memiliki tingkat inflasi sebesar 1,36% dan pendidikan tinggi sebesar 1,35%. Selain itu, ada pendidikan lainnya memiliki tingkat inflasi tinggi sebesar 3,05%.

Kenaikan ini mencakup uang pangkal, SPP, biaya buku, seraga, dan kebutuhan penunjang lainnya. Sehingga, kondisi ini menunjukkan biaya pendidikan cenderung naik lebih tinggi daripada inflasi umum. Hal tersebut menyebabkan dana tabungan konvensional cenderung kalah dari pertumbuhan biaya pendidikan.

Tabungan Konvensional & Instrumen Pendapatan Tetap Sulit Mengimbangi Kenaikan Biaya Pendidikan

Bunga deposito maupun tabungan konvensional umumnya berada di kisaran 2-3%, itu belum dipotong pajak. Sehingga, apabila kita bandingkan dengan inflasi biaya pendidikan, selisihnya cukup tipis. Hal tersebut juga memungkinkan daya beli uang dari tabungan maupun deposito dapat tergerus.

Sebaliknya, instrumen investasi dengan risiko tinggi (saham, kripto, atau reksa dana agresif) berpeluang memberikan imbal hasil yang tinggi. Namun, ketika terjadi guncangan pasar, sumber pendapatan dan modal Anda bisa mengalami penurunan drastis.

Kemudian, aset tidak lancar seperti properti memiliki likuiditas yang rendah. Sehingga, Anda tidak dapat menjual aset tersebut dalam waktu yang cepat untuk kebutuhan pendidikan anak.

Risiko Kehilangan Sumber Penghasilan

Ketika orang tua mengalami kecelakaan atau sakit yang menyebabkan cacat total, kemampuan Anda untuk memperoleh penghasilan atau mengelola investasi bisa terganggu. Begitu juga jika terjadi kematian secara mendadak, anak akan kesulitan menanggung biaya pendidikan.

Cara Kerja Asuransi Pendidikan

Asuransi pendidikan pada dasarnya terbagi ke dalam dua jenis, yaitu konvensional dan unitlink.

Jenis asuransi pendidik tradisional, manfaat utam yang Anda dapatkan adalah perlindungan jiwa dan dana pendidikan yang sudah ditentukan sejak awal. Premi yang Anda bayarkan akan perusahaan alokasikan untuk proteksi jiwa dan tabungan pendidikan anak sesuai jadwal yang telah Anda sepakati.

Sedangkan pada educational insurance unitlink, selain memberikan manfaat perlindungan jiwa dan pendidikan, perusahaan juga mengalokasikan sebagian premi ke dalam instrumen investasi (misalnya reksa dana saham atau obligasi). Sehingga nilai manfaat yang Anda terima bisa lebih besar, namun hal tersebut bergantung pada kinerja pasar investasi.

Mari kita bahas cara kerja pada kedua jenis asuransi secara detail pada bagian selanjutnya!

Cara Kerja Asuransi Pendidikan Anak Tradisional

Cara kerja asuransi pendidikan anak tradisional cukup sederhana dan mudah untuk kita pahami. Sebagai pemegang polis, Anda membayarkan sejumlah uang (premi) kepada perusahaan asuransi sesuai dengan kesepakatan.

Kemudian, perusahaan akan mengelola dana premi tersebut untuk berbagai kebutuhan. Misalnya, cadangan klaim, biaya operasional, dan sebagian perusahaan investasikan ke instrumen yang aman. Namun, berbeda dengan unitlink, Anda tidak menanggung risiko investasi, sehingga manfaat yang akan Anda terima sudah jelas sejak awal kontrak.

Jika selama masa polis terjadi risiko sesuai perjanjian, seperti meninggal dunia atau cacat total, perusahaan asuransi akan mencairkan manfaat risiko kepada ahli waris sesuai nilai yang tertera di kontrak.

Namun, jika tidak ada risiko hingga masa polis berakhir, Anda tetap akan menerima pencairan, yaitu manfaat dana pendidikan yang dapat berguna untuk kebutuhan sekolah. Sederhananya, produk ini cocok bagi Anda yang ingin kepastian dana tanpa harus khawatir dengan fluktuasi pasar investasi.

Simulasi Asuransi Pendidikan Anak Tradisional

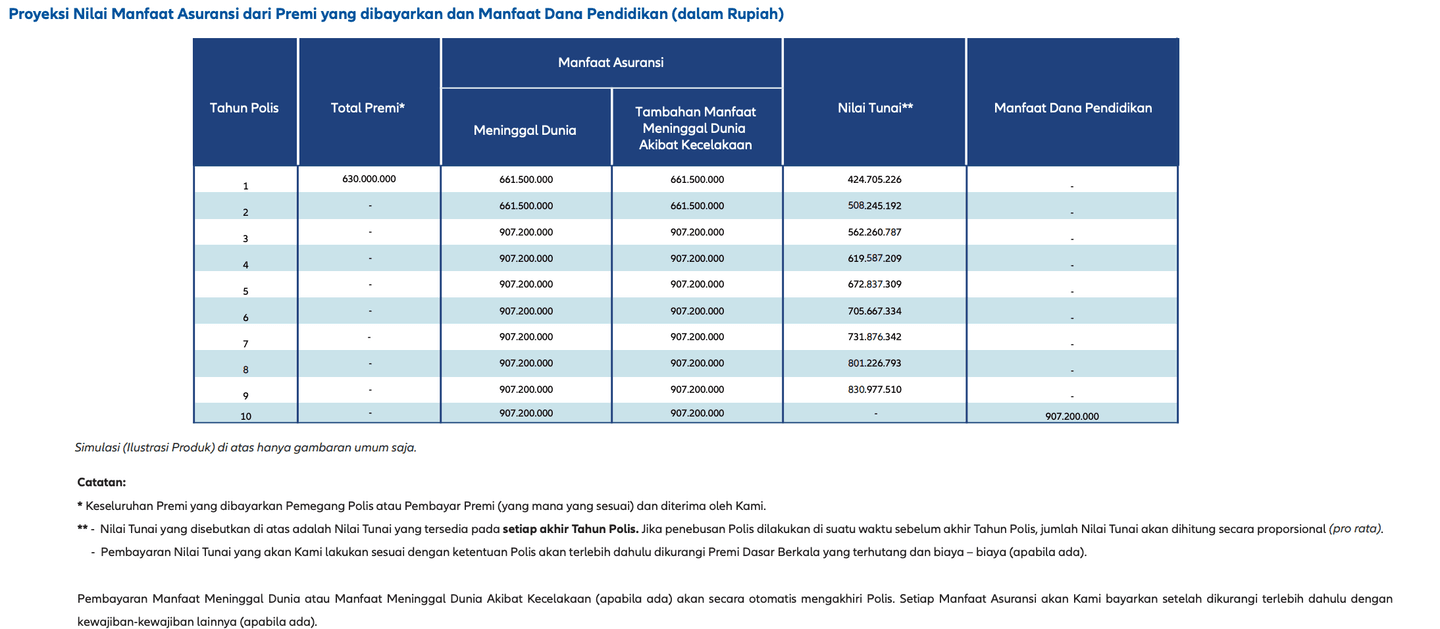

Pada bagian ini, kita akan melihat simulasi asuransi pendidikan anak yang berasal dari perusahaan Allianz. Berikut gambar yang menunjukkan bagaimana premi yang Anda bayarkan akan memberikan manfaat proteksi dan manfaat pendidikan di masa depan.

Pada contoh asuransi pendidikan anak di atas, misanya Anda membayarkan premi dasar sebesar Rp 630 juta di awal, lalu perusahaan memberikan perlindungan berupa manfaat asuransi pendidikan adalah meninggal dunia sebesar Rp 661,5 juta dalam dua tahun pertama. Kemudian, setelah tahun kedua manfaat akan meningkat menjadi Rp 907,2 juta. Jika meninggal akibat kecelakaan, manfaat yang Anda terima juga sama besarnya.

Selain itu, setiap tahun polis berjalan, terdapat nilai tunai yang terus bertambah (misalnya Rp 424 juta di tahun pertama hingga Rp 830 juta di tahun ke-9). Pada akhir tahun polis (tahun ke-10), sebagai penerima manfaat anak akan memperoleh manfaat dana pendidikan sebesar Rp 907,2 juta.

Simulasi ini menunjukkan bahwa Anda tidak hanya mendapatkan proteksi jiwa, namun juga kepastian dana pendidikan anak di masa depan.

Cara Kerja Asuransi Pendidikan Anak Unitlink

Cara kerja asuransi pendidikan unitlink adalah pada dasarnya mirip dengan asuransi pendidikan tradisional, yaitu memberikan proteksi jiwa sekaligus jaminan dana pendidikan. Namun, pada produk unitlink, sebagian atau seluruh premi yang Anda bayarkan akan perusahaan kelola ke instrumen investasi.

Umumnya, instrumen investasi yang perusahaan pilih seperti instrumen pendapatan tetap. Namun, mereka juga bisa mengalokasikan dana tersebut ke saham, tapi disesuaikan dengan profil risiko. Anda biasanya diberikan kebebasan memilih instrumen investasi pada asuransi pendidikan anak.

Sehingga, produk ini memungkinkan Anda untuk mendapatkan manfaat asuransi pendidikan yang lebih besar daripada produk tradisional. Namun, terdapat konsekuensi bahwa nasabah juga ikut menanggung risiko investasinya. Sebagai gantinya, Anda akan memperoleh keuntungan tambahan berupa nilai tunai investasi yang dapat Anda cairkan secara berkala sesuai ketentuan polis sebagai manfaat asuransi pendidikan anak.

👉🏻 Cara Efektif Menginvestasikan Rp 4 Miliar untuk Keuntungan Maksimal

Kelebihan dan Kekurangan Asuransi Pendidikan

Berikut daftar kelebihan dan kekurangan asuransi pendidikan yang kami buat dalam bentuk tabel sehingga Anda lebih mudah memahaminya:

| Mendapatkan uang pertanggungan jika orang tua meninggal dunia atau cacat total permanen. | Nilai investasi bisa berkurang atau tidak maksimal karena dana dikelola oleh perusahaan asuransi. | ||

|---|---|---|---|

| Menjamin danan pendidikan anak tetap tersedia seusai kontrak. Dana ini tetap ada meskipun terjadi risiko pada orang tua. | Bersifat tidak fleksibel. Ini karena pencairan manfaat dapat Anda lakukan pada periode sesuai dengan ketentuan polis. Sehingga, Anda tidak bisa bebas mengambilnya. | ||

| Membantu orang tua menyiapkan biaya pendidikan secara teratur dengan premi yang tetap. | Premi bisa terasa berat jika kondisi keuangan keluarga Anda sedan menurun. | ||

| Menggabungkan proteksi jiwa dengan tabungan maupun investasi pendidikan. | Hasil investasi (khususnya unitlink) sangat tergantung pada kondisi pasar dan Anda tidak bisa memantaunya secara real-time. | ||

| Memberikan rasa aman karena masa depan pendidikan anak lebih terjamin. | Potensi imbal hasil lebih kecil daripada saat Anda berinvestasi langsung di instrumen pasar modal. |

| ✅ Kelebihan | ❌ Kekurangan |

|---|---|

| Mendapatkan uang pertanggungan jika orang tua meninggal dunia atau cacat total permanen. | Nilai investasi bisa berkurang atau tidak maksimal karena dana dikelola oleh perusahaan asuransi. |

| Menjamin danan pendidikan anak tetap tersedia seusai kontrak. Dana ini tetap ada meskipun terjadi risiko pada orang tua. | Bersifat tidak fleksibel. Ini karena pencairan manfaat dapat Anda lakukan pada periode sesuai dengan ketentuan polis. Sehingga, Anda tidak bisa bebas mengambilnya. |

| Membantu orang tua menyiapkan biaya pendidikan secara teratur dengan premi yang tetap. | Premi bisa terasa berat jika kondisi keuangan keluarga Anda sedan menurun. |

| Menggabungkan proteksi jiwa dengan tabungan maupun investasi pendidikan. | Hasil investasi (khususnya unitlink) sangat tergantung pada kondisi pasar dan Anda tidak bisa memantaunya secara real-time. |

| Memberikan rasa aman karena masa depan pendidikan anak lebih terjamin. | Potensi imbal hasil lebih kecil daripada saat Anda berinvestasi langsung di instrumen pasar modal. |

Singkatnya, asuransi pendidikan adalah cocok untuk orang tua yang ingin kepastian dan proteksi. Namun, produk ini bukanlah instrumen yang berguna untuk mengejar imbal hasil investasi maksimal.

👉🏻 Cara Investasi 20 Juta yang Menguntungkan & Aman, yuk simak!

Pilihan Lain Menyiapkan Dana Pendidikan

Selain menggunakan, asuransi pendidikan, ada beberapa instrumen keuangan lain yang bisa Anda manfaatkan untuk menyiapkan biaya pendidikan anak. Masing-masing memiliki karakteristik imbal hasil dan risiko yang berbeda. Sehingga penting untuk menyesuaikan dengan tujuan dan jangka waktu investasi.

- Deposito: adalah instrumen untuk menabung dengan imbal hasil tertentu namun dana harus disimpan dalam jangka waktu tertentu dan tidak bisa ditarik sewaktu-waktu. Ini adalah instrumen rendah risiko dengan imbal hasil 3-5%.

- Obligasi ritel/SBN: adalah surat utang yang bisa Anda beli dari negara dengan modal mulai dari Rp 1 juta. SBN akan memberikan kupon tetap secara bulanan biasanya bunga lebih tinggi dari suku bunga BI.

- Reksa dana: adalah instrumen yang memiliki berbagai portofolio hanya dalam satu produk. Berinvestasi pada reksa dana mendapatkan keuntungan imbal hasil yang bebas pajak. Anda bisa memilih reksa dana pasar uang, reksa dana pendapatan, reksa dana saham dan reksa dana indeks.

- Saham: adalah instrumen investasi yang memberikan imbal hasil tinggi dengan risiko yang tinggi. Cocok untuk Anda yang memiliki profil risiko tinggi. Untuk menyiapkan dana pendidikan, Anda bisa memilih sahan yang tahan krisis seperti saham bluechip dan sektor defensif yang produknya selalu dibutuhkan masyarakat serta membagikan dividen rutin.

Apabila Anda ingin menyiapkan dana pendidikan anak secara mandiri sebaiknya lakukan diversifikasi dan rutin melakukan strategi dollar cost averaging (DCA). Dengan cara ini nilai investasi Anda tidak terpengaruh fluktuasi harga jangka pendek.

👉🏻 Apa itu DCA Crypto & Bagaimana Caranya?

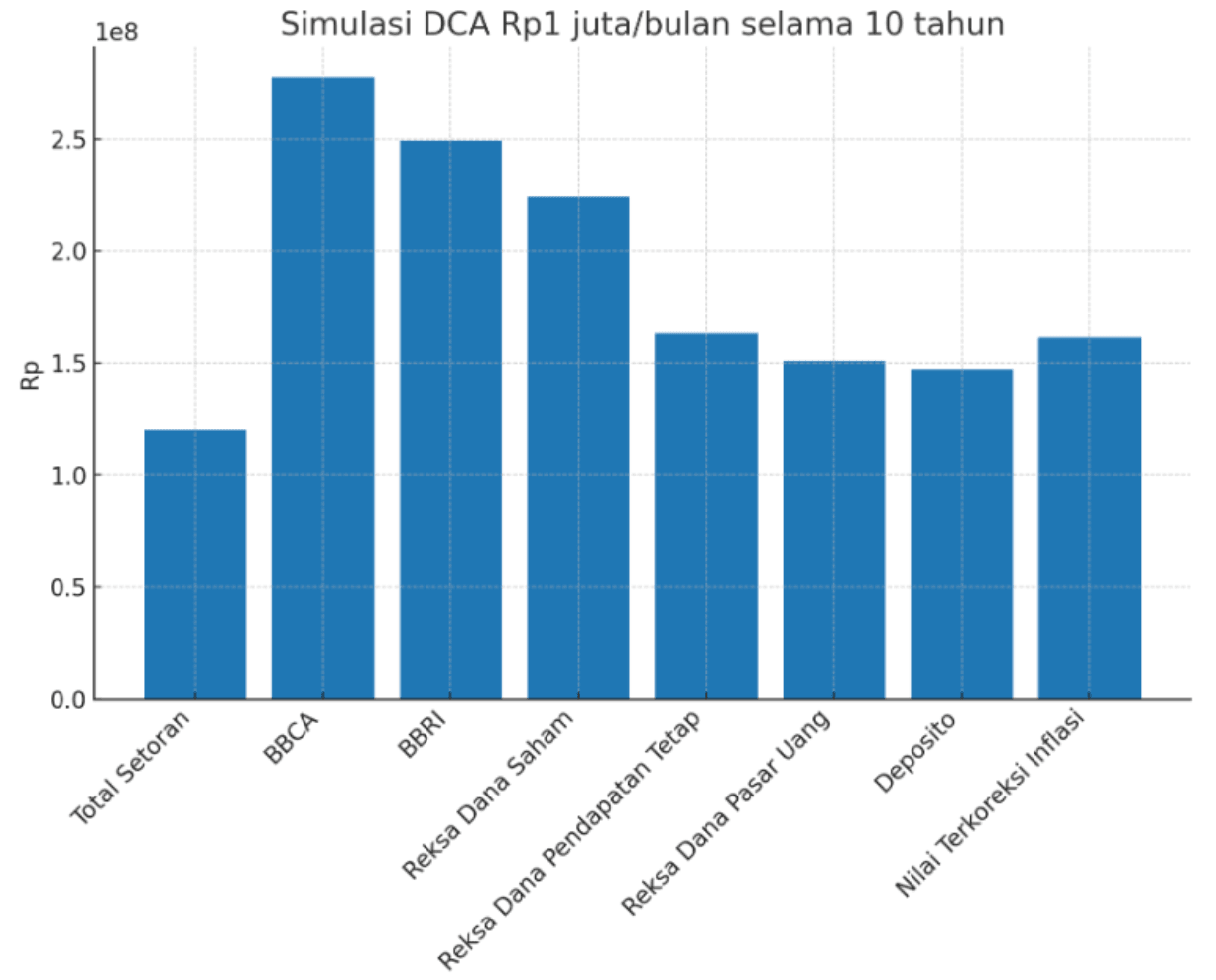

Berikut simulasi nabung untuk dana pendidikan anak Rp 1 juta per bulan selama 10 tahun:

Dengan keterangan:

- CAGR BBCA 16%

- CAGR BBRI 14%

- CAGR Reksa Dana Saham 12%

- CAGR Reksa Dana Pendapatan Tetap 6%

- CAGR Reksa Dana Pasar Uang 4,5%

- CAGR Deposito 4%

- Inflasi rata-rata 3%

👉🏻 Strategi Investasi Buy and Hold: Pendekatan Cerdas untuk Investasi Saham