Uang

Apa itu BI Payment ID? Ini Penjelasan, Cara Kerja, dan Contohnya

Bank Indonesia menunda jadwal perilisan BI Payment ID. Padahal sebelumnya, Payment ID rencananya akan meluncur pada 17 Agustus 2025. Salah satu alasannya masih banyak masyarakat yang belum memahami betul apa itu Payment ID beserta manfaat dan bagaimana cara kerjanya.

Banyak masyarakat yang menganggap Payment ID itu sama dengan Digital ID. Adapun Digital ID sudah terlebih dahulu ada sejak 2024 dan menjadi salah satu bagian dari ekosistem aplikasi INA Digital.

Walaupun keduanya sama-sama berbasis digital, ada perbedaan utama berdasarkan fungsi dan cara kerjanya, dan sebenarnya keduanya saling melengkapi satu sama lain. Agar tidak ada informasi yang salah atau penyampaian fakta yang keliru dari keduanya.

Penting bagi Anda untuk mengetahui apa itu Payment ID beserta manfaat dan cara kerjanya. Serta juga mengetahui bagaimana peran Digital ID dalam mendukung sistem Payment ID yang akan kami jelaskan selengkapnya di artikel ini.

Apa itu BI Payment ID?

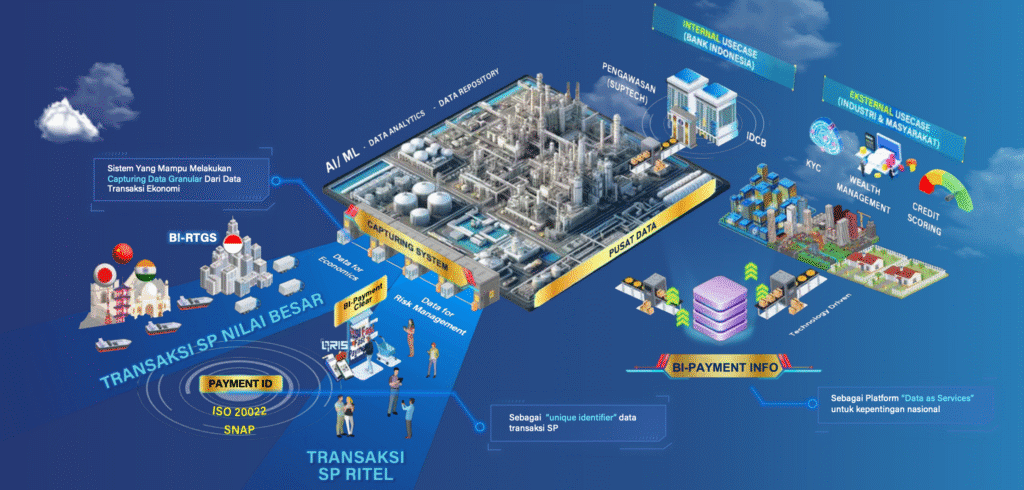

Payment ID adalah sebuah platform yang berfungsi sebagai sistem digitalisasi terpusat dengan menggunakan kode unik yang terintegrasi ke NIK Anda sebagai syarat untuk memproses transaksi keuangan. Baik itu untuk menerima atau mengirimkan uang ke orang lain tanpa perlu memasukkan nomor rekening. Sederhananya Payment ID adalah sistem identitas keuangan terpusat berbasis satu identitas tunggal menggunakan Nomor Induk Kependudukan (NIK).

Transaksi tanpa menggunakan nomor rekening tersebut di Payment ID Bank Indonesia berlaku untuk e-wallet, seluruh rekening bank, dan layanan keuangan lainnya dan menggantinya dengan kode unik yang terintegrasi dengan NIK Anda yang sudah ada di Digital ID.

NIK digital Anda yang ada di Digital ID merupakan pengganti nomor rekening dan berupa satu kode unik. Inilah alasan kenapa setiap Anda membuka rekening di sebuah bank, nasabah wajib melampirkan KTP sebagai persyaratan verifikasi dan pendaftaran rekening baru dengan catatan pemohon berusia minimal 17 tahun dan sudah punya KTP.

Melalui Payment ID, seluruh nomor rekening bank, e-wallet, dan layanan keuangan lainnya bisa terintegrasi ke dalam satu identitas digital dengan menggunakan NIK.

👉🏻 Ini rekomendasi aplikasi e-wallet terbaik di Indonesia: 10 Aplikasi E-Wallet Terbaik di Indonesia, Paling Aman dan Banyak Digunakan

Apa Saja Transaksi yang Bisa Dipantau BI Payment ID?

Jenis-jenis transaksi yang dapat terpantau oleh Bank Indonesia (BI) melalui sistem Payment ID, antara lain:

| Jenis Transaksi | Penjelasan | ||

| Profil keuangan Anda | Melalui Payment ID, Bank Indonesia (BI) bisa melacak seluruh profil keuangan Anda di antaranya; pemasukkan, pengeluaran, utang pinjaman yang Anda dimiliki, uang yang disimpan di tabungan, dan investasi yang dilakukan di sekuritas. | ||

| Aktivitas dan transaksi keuangan | Selain Payment ID memudahkan Bank Indonesia (BI) dalam memantau profil keuangan Anda. Bank Indonesia (BI) juga bisa melacak aktivitas dan transaksi keuangan yang Anda lakukan di antaranya; transaksi kartu kredit, transaksi investasi dan top up RDN, transaksi masuk dan keluar di aplikasi e-wallet, transaksi di tabungan, dan transaksi yang mencurigakan (judol dan pinjol). | ||

| Penyaluran bansos | Payment ID juga rencananya akan digunakan pemerintah untuk memantau proses penyaluran bansos non tunai agar lebih transparan dan tepat sasaran. | ||

| Pajak | Pada sektor pajak, Payment ID bisa dijadikan sebagai alat screening yang akurat untuk mengetahui penghasilan sebenarnya yang diterima Wajib Pajak. |

| Jenis Transaksi | Penjelasan |

| Profil keuangan Anda | Melalui Payment ID, Bank Indonesia (BI) bisa melacak seluruh profil keuangan Anda di antaranya; pemasukkan, pengeluaran, utang pinjaman yang Anda dimiliki, uang yang disimpan di tabungan, dan investasi yang dilakukan di sekuritas. |

| Aktivitas dan transaksi keuangan | Selain Payment ID memudahkan Bank Indonesia (BI) dalam memantau profil keuangan Anda. Bank Indonesia (BI) juga bisa melacak aktivitas dan transaksi keuangan yang Anda lakukan di antaranya; transaksi kartu kredit, transaksi investasi dan top up RDN, transaksi masuk dan keluar di aplikasi e-wallet, transaksi di tabungan, dan transaksi yang mencurigakan (judol dan pinjol). |

| Penyaluran bansos | Payment ID juga rencananya akan digunakan pemerintah untuk memantau proses penyaluran bansos non tunai agar lebih transparan dan tepat sasaran. |

| Pajak | Pada sektor pajak, Payment ID bisa dijadikan sebagai alat screening yang akurat untuk mengetahui penghasilan sebenarnya yang diterima Wajib Pajak. |

Dari keempat jenis transaksi di atas, Payment ID rencananya baru akan masuk tahap uji coba pada penyaluran bansos non tunai pada September 2025. Uji coba Payment ID pada penyaluran bansos bertujuan untuk mengintegrasikan data keuangan masyarakat. Serta memastikan jalannya penyaluran bansos di masyarakat menjadi lebih tepat sasaran. Bansos non tunai adalah program baru pemerintah yang pelaksanaannya pada September 2025.

Kenapa Peluncuran Payment ID Batal? Ini Kata Bank Indonesia (BI)

Awalnya BI Payment ID rencananya mulai uji coba secara resmi tepat di Hari Kemerdekaan Indonesia pada tanggal 17 Agustus 2025. Namun, pemerintah Indonesia memutuskan untuk menunda peluncuran Payment ID.

Menurut Kepala Departemen Kebijakan Sistem Pembayaran Bank Indonesia (BI), Dicky Kartikoyono, Payment ID Bank Indonesia yang rencananya launching pada 17 Agustus 2025 mengalami penundaan karena masih dalam tahap uji coba atau sandbox.

Sehingga, Payment ID butuh uji coba dan pengembangan lebih lanjut sebelum benar-benar rilis ke publik secara resmi. Tapi, rencananya Payment ID akan resmi uji coba oleh pemerintah Indonesia pada September 2025 dalam penyaluran bansos non tunai di Banyuwangi.

Pro dan Kontra Payment ID di Masyarakat

Tanpa perlu berdebat panjang, sebenarnya BI Payment ID akan tetap diluncurkan oleh pemerintah Indonesia secara resmi dalam waktu dekat. Payment ID sendiri termasuk ke dalam Blueprint Sistem Pembayaran Indonesia (BSPI) 2030.

Peluncuran Payment ID adalah sebagai langkah besar BI di tahun 2025 dalam menciptakan pembayaran yang terintegrasi, efisien, dan inklusif di era digital. Adanya sistem keuangan baru seperti Payment ID cukup menimbulkan pro dan kontra di masyarakat. Ada yang bilang Payment ID itu berbahaya karena semua transaksi keuangan kita bisa terlacak dan rentan terhadap pencurian data privasi.

Di lain sisi, ada juga pihak yang mendukung peluncuran Payment ID karena dapat menyederhanakan proses transaksi di berbagai layanan keuangan di Indonesia. Berikut ini adalah rangkuman pro dan kontra Payment ID di mata masyarakat Indonesia yang kami ambil dari berbagai sumber.

| Pro | Kontra | ||

| ✅ Dapat memantau transaksi keuangan individu secara menyeluruh. | ❌ Payment ID dianggap terlalu mencampuri area privat masyarakat. | ||

| ✅ Membantu menciptakan transparansi dan mencegah transaksi mencurigikan. | ❌ Payment ID membuat transaksi keuangan masyarakat dikendalikan sepenuhnya oleh pemerintah. | ||

| ✅ Aman, karena hanya bisa diakses dengan izin Anda. | ❌ Penerapan Payment ID tidak menguntungkan masyarakat tapi hanya menguntungkan Direktorat Jendral Pajak (DJP). | ||

| ✅ Dapat melacak dana koruptor untuk mendukung pemberantasan korupsi di Indonesia. | ❌ Payment ID digunakan untuk melihat transaksi pribadi masyarakat. | ||

| ✅ Data transaksi Anda bisa digunakan untuk mempermudah pengajuan kredit. | ❌ Cara kerja Payment ID belum jelas. | ||

| ✅ Payment ID digunakan untuk memetakan potensi ekonomi di sejumlah sektor. | ❌ Minimnya sosialisasi pemerintah terkait penerapan Payment ID. | ||

| ❌ Ada isu Payment ID terhubung dengan Coretax. |

| Pro | Kontra |

| ✅ Dapat memantau transaksi keuangan individu secara menyeluruh. | ❌ Payment ID dianggap terlalu mencampuri area privat masyarakat. |

| ✅ Membantu menciptakan transparansi dan mencegah transaksi mencurigikan. | ❌ Payment ID membuat transaksi keuangan masyarakat dikendalikan sepenuhnya oleh pemerintah. |

| ✅ Aman, karena hanya bisa diakses dengan izin Anda. | ❌ Penerapan Payment ID tidak menguntungkan masyarakat tapi hanya menguntungkan Direktorat Jendral Pajak (DJP). |

| ✅ Dapat melacak dana koruptor untuk mendukung pemberantasan korupsi di Indonesia. | ❌ Payment ID digunakan untuk melihat transaksi pribadi masyarakat. |

| ✅ Data transaksi Anda bisa digunakan untuk mempermudah pengajuan kredit. | ❌ Cara kerja Payment ID belum jelas. |

| ✅ Payment ID digunakan untuk memetakan potensi ekonomi di sejumlah sektor. | ❌ Minimnya sosialisasi pemerintah terkait penerapan Payment ID. |

| ❌ Ada isu Payment ID terhubung dengan Coretax. |

Pendapat ahli & BI mengenai Payment ID

Masalah utama yang paling banyak masyarakat suarakan terkait penerapan Payment ID di Indonesia adalah masalah privasi.

"Payment ID ini mengancam privasi masyarakat, jadi kurang pas pemerintah mendorong penerimaan pajak dan pelacakan kejahatan keuangan dengan mengintip semua transaksi," kata Ekonom Bhima Yudhistira yang dikutip dari Tribunnews.com.

Namun, Bank Indonesia (BI) sendiri telah menegaskan bahwa Payment ID tidak untuk melihat data transaksi pribadi masyarakat tapi untuk memetakan potensi ekonomi di beberapa sektor.

"Tracking siapa beli sepatu, siapa beli di kafe, Bank Indonesia tidak akan melakukan itu. Bank Indonesia (BI) hanya ingin tahu pertumbuhan industri hotel, restoran, dan kafe, tapi tidak akan pernah melihat transaksi individu masyarakat,'" ucap Kepala Departemen Kebijakan Sistem Pembayaran BI, Dicky Kartikoyono.

Selain Bank Indonesia (BI), transaksi keuangan Anda juga bisa dilihat melalui Payment ID oleh Dirjen Pajak (DJP), Otoritas Jasa Keuangan (OJK), Kementerian Sosial & Pemda, dan vendor teknologi.

Dasar Hukum Payment ID di Indonesia

Dalam penerapan Payment ID di Indonesia, pemerintah melalui Bank Indonesia (BI) sebagai pengembang dan penyelenggaran sistem Payment ID mengacu pada beberapa dasar hukum berikut ini.

- Undang-Undang No. 27 Tahun 2022 tentang Perlindungan Data Pribadi.

- Peraturan Bank Indonesia (BI).

- Peraturan Dewan Gubernur Bank Indonesia.

- Blueprint Sistem Pembayaran Indonesia (BSPI) 2030.

Bagaimana Cara Kerja BI Payment ID?

Payment ID adalah kode unik yang BI berikan kepada individu untuk setiap transaksi keuangan. Kode unik itu sendiri terdiri dari 9 karakter berupa kombinasi angka dan huruf yang nantinya sebagai kunci untuk memproses transaksi keuangan tanpa perlu menggunakan nomor rekening.

Kode unik yang ada di Payment ID adalah pengganti nomor rekening Anda dan terintegrasi dengan NIK. Serta sebagai sebagai identitas digital unik dalam sistem pembayaran Payment ID dan menghubungkan dengan profil keuangan dan seluruh transaksi yang Anda lakukan. Transaksi yang tercatat dalam BI Payment ID bisa melalui rekening bank, dompet digital, dan saluran pembayaran lainnya.

Secara sederhana, Anda bisa membayangkan cara kerja Payment ID sebagat alat pelacak yang bisa melihat transaksi keuangan Anda. Mulai dari beli kopi dengan QRIS, top up e-wallet, bahkan bayar listrik, itu semua punya satu kode unik yang bisa melacak kemana uang tersebut pergi.

Fungsi BI Payment ID

Menurut Blueprint Sistem Pembayaran Indonesia (BSPI) 2030, ada 3 fungsi utama dari penerapan Payment ID adalah:

- Mengidentifikasikan data keuangan individu.

- Mengautentikasikan transaksi.

- Mengagregasikan data profil + aktivitas keuangan.

Selain ketiga fungsi utama Payment ID di atas, Direktur DKSP Bank Indonesia, Dudi Dermawan, mengatakan Payment ID juga masih punya fungsi lain sebagai berikut:

- Menghubungkan data individu dengan catatan transaksi.

- Membantu mendeteksi transaksi yang menimbulkan kecurigaan dan ilegal.

- Memantau transaksi keuangan secara real time seperti pemasukkan, pengeluaran, pinjaman, investasi, dan transaksi berisiko (judol dan pinjol ilegal).

Manfaat Payment ID

Dalam penerapannya Payment ID adalah sebagai sistem keuangan digital yang baru di Indonesia nanti, Payment ID menawarkan beberapa solusi dan manfaat sebagai berikut:

| ✅ Memperkuat transparansi antar lembaga keuangan. | |

| ✅ Memudahkan dalam pemantauan dan pelacakan transaksi ilegal. | |

| ✅ Memberikan jaminan keamanan transaksi sesuai UU No.27 tahun 2022 tentang Perlindungan Data Pribadi. | |

| ✅ Data keuangan yang sudah terintegrasi akan lebih memudahkan Anda dalam pengajuan utang. | |

| ✅ Pengajuan KPR menjadi lebih mudah tanpa perlu membawa rekening koran dan slip gaji sebagai persyaratan, karena Anda bisa memberi tahu kode unik Payment ID yang dimiliki. | |

| ✅ Anda tidak perlu mengecek SLIK OJK, karena dengan Payment ID Anda sudah melihat seluruh transaksi keuangan yang dilakukan. |

| ✅ Memperkuat transparansi antar lembaga keuangan. |

| ✅ Memudahkan dalam pemantauan dan pelacakan transaksi ilegal. |

| ✅ Memberikan jaminan keamanan transaksi sesuai UU No.27 tahun 2022 tentang Perlindungan Data Pribadi. |

| ✅ Data keuangan yang sudah terintegrasi akan lebih memudahkan Anda dalam pengajuan utang. |

| ✅ Pengajuan KPR menjadi lebih mudah tanpa perlu membawa rekening koran dan slip gaji sebagai persyaratan, karena Anda bisa memberi tahu kode unik Payment ID yang dimiliki. |

| ✅ Anda tidak perlu mengecek SLIK OJK, karena dengan Payment ID Anda sudah melihat seluruh transaksi keuangan yang dilakukan. |

Tujuan BI Payment ID

Walaupun mendapat terpaan isu serius mengenai masalah privasi, sebenarnya ada alasan dan tujuan positif dari penerapan Payment ID di Indonesia yang wajib Anda ketahui sebagai berikut:

- Penerapan sistem Payment ID dapat meningkatkan kepatuhan masyarakat dalam pajak dan menjadi cara bagi pemerintah untuk melacak penghasilan sampingan yang biasanya tidak dilaporkan Wajib Pajak.

- Mengawal program pemerintah yang berurusan dengan keuangan seperti bansos agar lebih tepat sasaran.

- Payment ID bertujuan untuk menyatukan sistem pembayaran ke satu identitas (NIK).

👉🏻 Pelajari juga mengenai PPh: Ini Daftar PPh Instrumen Investasi: Saham hingga ETF! Anda juga bisa membaca informasi mengenai PPN: Pengertian Pajak Pertambahan Nilai (PPN) Indonesia: Apa dan Cara Kerjanya

👉🏻 Pelajari aturan pajak terbaru: Peraturan Pajak Terbaru 2025: Pengertian PPh & Skemanya!

Contoh Penerapan Sistem Payment ID di Negara Lain

India dan Tiongkok sudah lebih dulu menerapkan sistem keuangan digital serupa dengan Payment ID di negaranya. Berikut beberapa implementasinya:

Tiongkok

Di negara Tiongkok, sistem seperti Payment ID juga diterapkan di negara tersebut. Pemerintah Tiongkok bisa memantau seluruh transaksi yang warganya lakukan dengan menerbitkan Yuan Digital (e-CNY). Selain Yuan Digital, pemerintah Tiongkok juga menerapkan sistem social credit di negaranya untuk menilai perilaku warganya berdasarkan finansial, hukum, dan sosial.

Masyarakat Tiongkok yang mendapatkan social credit yang jelek, mereka akan mengalami kesulitan dalam mengajukan pinjaman dan kesulitan dalam membeli tiket. Sementara untuk masyarakat Tiongkok yang punya social credit yang baik, mereka akan mendapatkan kemudahan dalam berbagai transaksi bisnis.

👉🏻 Cara Beli Saham China dan Rekomendasinya!

India

Di negara India, sistem serupa Payment ID seperti Aadhaar yang berlaku layakyya KTP digital dan biometrik. Aadhaar adalah kode unik yang terdiri dari 12 digit yang diterbitkan Otoritas Identifikasi Unik India (UIDAI). Sistem identitas kependudukan di India ini dapat masyarakat gunakan untuk mengakses layanan perbankan.

Selain Aadhaar, ada juga AePS yang mirip Payment ID di Indonesia dengan menggunakan sidik jari untuk menarik dan transfer uang.

👉🏻 Cara Beli Saham di India & Panduan Lengkapnya!

Bagaimana Keamanan Payment ID bagi Pengguna?

Berdasarkan keamanan data, Bank Indonesia (BI) sendiri mengklaim menjamin keamanan data pengguna sesuai dengan UU No.27 Tahun 2022 tentang Perlindungan Data Pribadi dan punya mekanisme keamanan berlapis. Misalnya data keuangan hanya bisa mendapatkan akses seizin Anda ketika ingin mengajukan pinjaman di bank dan memiliki enkripsi data tingkat tinggi. Selain itu, sistem Payment ID juga bersifat real time dan beroperasi 24/7.

Pada penggunaan Payment ID Bank Indonesia, keamanan data pengguna dijamin dengan beberapa cara berikut:

- ✅ Permintaan akses data keuangan di Payment ID Anda harus atas persetujuan pengguna.

- ✅ Ada notifikasi sebelum data dibagikan.

- ✅ Dilindungi UU Perlindungan Data Pribadi.