Contoh Neraca Keuangan: Definisi dan Cara Membuatnya!

Daftar Isi

Neraca keuangan adalah komponen penting bagi pengguna laporan keuangan, termasuk para investor. Ini karena laporan tersebut memberikan gambaran singkat kinerja suatu perusahaan.

Dalam artikel ini, kami akan memberikan penjelasan tentang apa itu neraca keuangan dan contoh neraca keuangan. Kemudian, kami juga akan memberikan penjelasan tentang beberapa komponen pentingnya serta bentuknya. Yuk, simak untuk tahu lebih jelas!

Apa itu Neraca Keuangan?

Neraca keuangan adalah salah satu bagian dari laporan keuangan pada suatu perusahaan. Dokumen ini menggambarkan keadaan keuangan perusahaan pada periode tertentu.

Neraca pada suatu perusahaan berfungsi menunjukkan keadaan aset perusahaan. Sebagai perumpamaan, necara bisa kita katakan sebagai foto perusahaan pada saat itu.

Pada artikel ini kami akan membahas neraca keuangan perusahaan serta contohnya, sehingga Anda mendapatkan gambaran jelas tentang dokumen penting ini. Yuk, simak untuk lebih jelasnya

👉 Perusahaan Terbaik di Indonesia, Begini Profilnya

Komponen Neraca Keuangan

Pada suatu neraca, terdapat tiga komponen penting yaitu aset, kewajiban, dan ekuitas. Kami akan menjelaskannya dengan rinci pada bagian di bawah ini.

Tidak seperti laporan laba rugi, neraca tidak mencatat aliran pendapatan dan pengeluaran pada kas. Namun, dokumen ini merupakan akumulasi dari beberapa pos.

Misalnya, pada ekuitas perusahaan, termasuk keuntungan yang perusahaan kumpulkan dari waktu ke waktu. Sebaliknya, pada laporan laba rugi, hanya menunjukkan pendapatan maupun laba bersih pada periode tertentu. Misalnya, laporan laba rugi pada periode November 2024.

Dokumen ini sebenarnya berguna bagi internal perusahaan untuk menganalisis situasi keuangan dan menentukan hal yang dapat perusahaan tingkatkan. Namun, neraca keuangan juga memiliki fungsi penting untuk pihak eksternal. Pihak eksternal tersebut mencakup calon investor, pemegang saham, dan regulator pasar. Dengan dokumen ini, pihak eksternal yang terkait dapat memperoleh gambaran tentang keberlanjutan bisnis.

Penyusunan dokumen ini tentunya tidak dapat sembarangan karena harus mengikuti beberapa aturan yang telah ditetapkan. Di Indonesia, tersebut dapat kita lihat melalui International Financial Reporting Standards (IFRS) oleh Dewan Standar Akuntansi Internasional (IASB).

Aturan tersebut diadopsi menjadi Pernyataan Standar Akuntansi Keuangan (PSAK) oleh Dewan Standar Akuntansi keuangan yang dibentuk oleh Ikatan Akuntansi Indonesia (IAI). Aturan ini disebut PSAK-IFRS.

Penting untuk kita ingat bahwa perusahaan yang terdaftar pada bursa saham wajib mempublikasikan neraca keuangan mereka.

👉 Bursa Efek Indonesia: Pengertian & Perannya!

Struktur Neraca Keuangan

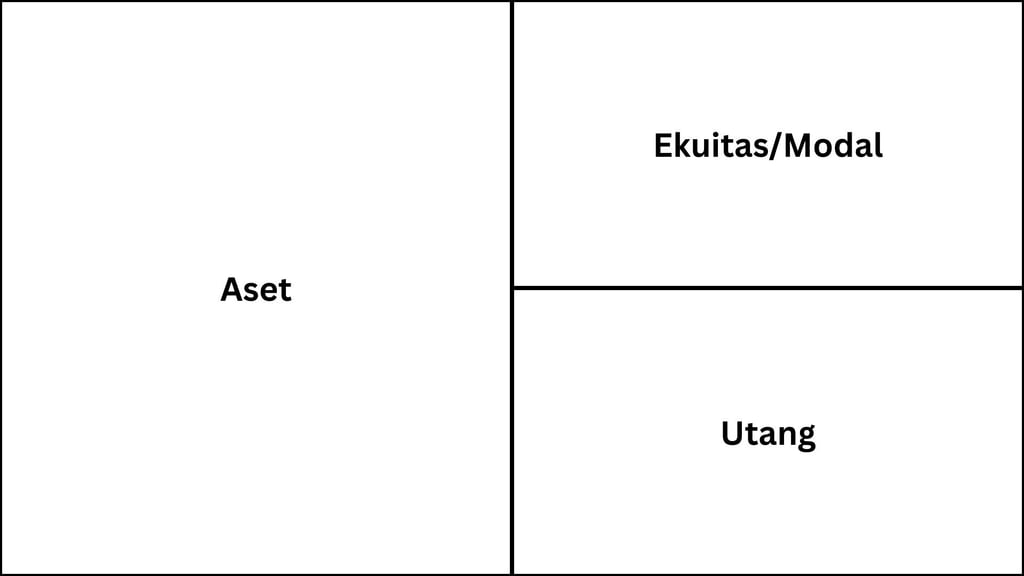

Terdapat tiga bagian utaman ketika membuat neraca yaitu Aset, Ekuitas/Modal, dan Utang. Berikut merupakan strukurnya:

Aset merupakan gabungan antara utang dan ekuitas. Aturan pembuatan neraca ini harus perusahaan ikuti.

Kemudian, mari kita membahasnya secara lebih terperinci.

Aset (Assets)

Hal ini mencakup barang, hak, dan sumber daya lainnya yang perusahaan butuhkan untuk dapat melakukan aktivitasnya. Sebagai tambahan, barang atau produk dapat perusahaan jual untuk mendapatkan keuntungan.

Berikut merupakan dua klasifikasi pada aset:

Aset lancar (Current Assets): Merupakan aset yang akan perusahaan jual atau gunakan dalam jangka waktu pendek (kurang dari satu tahun). Dengan kata lain, aset jenis ini memiliki likuiditas yang tinggi. Berikut merupaka beberapa hal yang termasuk ke dalam aset lancar:

- Kas dan Setara Kas: Uang tunai dan simpanan pada rekening bank.

- Persediaan: Barang dagangan yang belum terjual.

- Piutang: Berupa utang pelanggan kepada perusahaan ketika melakukan pembelian secara kredit.

- Aset tidak lancar yang dapa perusahaan jual dalam jangka waktu pendek.

- Instrumen keuangan milik perusahaan seperti Surat Berharga Negara (SBN) dengan jangka waktu enam bulan.

Aset tidak lancar (Non-Current Assets): Merupakan aset yang memberikan manfaat secara ekonomi kepada perusahaan dalam janga waktu yang panjang.

- Aset tetap berwujud: Merupakan aset yang berhubungan dengan produksi, distribusi, dan pengelolaan perusahaan (mesin produksi, bangunan pabrik, dan lain-lain).

- Investasi real estat: Kepemilikan properti yang memberikan perusahaan pendapatan dan keuntungan (terkecuali pada perusahaan agen real estat yang menjadikan kegiatan penjualan maupun persewaan properti sebagai usaha utamanya).

- Investasi keuangan jangka panjang: Merupakan aset keuangan jangka panjang milik perusahaan seperti pemberian pinjaman, saham, obligasi, dan lain-lain.

- Aset tetap tidak berwujud: Aset non-fisik yang memiliki nilai ekonomi (hak, paten, konsensi, aplikasi komputer, dan lain-lain).

👉 Obligasi: Definisi, Jenis & Cara Kerjanya!

Kewajiban (Liabilities)

Utang merupakan kewajiban perusahaan kepada pihak ketiga. Sama seperti aset, utang dapat kita kategorikan menjadi dua jenis. Berikut merupakan jenis utang pada perusahaan:

Utang lancar (Current Liabilities), berikut merupakan yang termasuk ke dalamnya:

- Utang usaha: Misalnya utang perusahaan kepada pemasok pada saat membeli bahan baku.

- Kewajiban keuangan lancar: Merupakan kewajiban perusahaan untuk membayarkan utangnya kepada penyedia pinjaman (lembaga kredit atau entitas lain) pada tahun berjalan.

- Provisi lancar: kewajiban perusahaan, tetapi tidak pasti dalam jumlah akhir atau waktu pembayarannya, meskipun dalam jangka waktu pendek (biaya karyawan, pajak, dan lain-lain).

Utang tidak lancar (Non-Current Liabilites), berikut merupakan yang termasuk ke dalamnya:

- Utang keuangan tidak lancar: Merupakan kewajiban kepada penyedia pinjaman yang pengembaliannya dalam jangka waktu yang panjang.

- Provisi tidak lancar: kewajiban perusahaan, tetapi tidak pasti dalam jumlah akhir atau waktu pembayarannya, meskipun dalam jangka waktu panjang (biaya karyawan, pajak, dan lain-lain).

- Pajak tangguhan: Merupakan pajak yang telah perusahaan bayar namun ditangguhkan seiring berjalannya waktu sebagai akibat dari pengenaan pajak atas keuntungan. Oleh karena itu, ini merupakan pajak yang harus perusahaan bayar di masa yang akan datang.

👉 Untuk melengkapi pengetahuan Anda tentang saham, baca artikel menarik ini: Nilai Saham dan Harga Saham, Apa Perbedaannya?

Ekuitas (Equity)

Ekuitas adalah sumberdaya yang pemegang saham sediakan dan keuntungan perusahaan yang telah terukumpul dari beberapa tahun sebelumnya. Berikut merupakan kategori ekuitas atau modal pada perusahaan:

- Modal Saham: kontribusi dari pemegang saham dan keuntungan perusahaan yang sudah terkumpul dari beberapa tahun sebelumnya.

- Laba Ditahan (Retained Earnings): Laba perusahaan yang mereka investasikan kembali.

- Tambahan Modal Disetor (Additional Paid-In Capital): Selisih antara harga jual saham dan nilai nominalnya.

- Keuntungan atau Kerugian yang Belum Terealisasi: Berasal dari perubahan aset yang belum terealisasi melalui penjualan.

👉 Trading: Apa itu dan Bagaimana Cara Memulainya?

Bentuk Contoh Neraca Keuangan

Terdapat dua bentuk neraca keuangan, yaitu Staffel dan Skontro. Keduanya memiliki format penyajian laporan yang berbeda. Berikut penjelasannya:

Neraca Keuangan Bentuk Staffel

Bentuk ini menyajikan laporan dengan format memanjang ke bawah. Sehingga, mereka meletakkan informasi akun pada bagian kiri. Kemudian, peletakan nominalnya ada di bagian kanan tabel.

Penyajian tiga komponen dokumen ini, yaitu aktiva, liabilitas, dan ekuitas, disusun berurutan ke bawah. Bentuk ini cocok bagi perusahaan besar yang memiliki banyak akun.

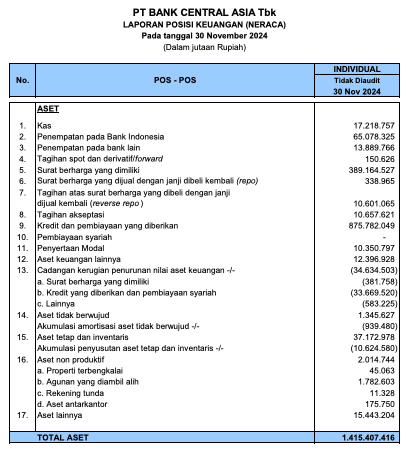

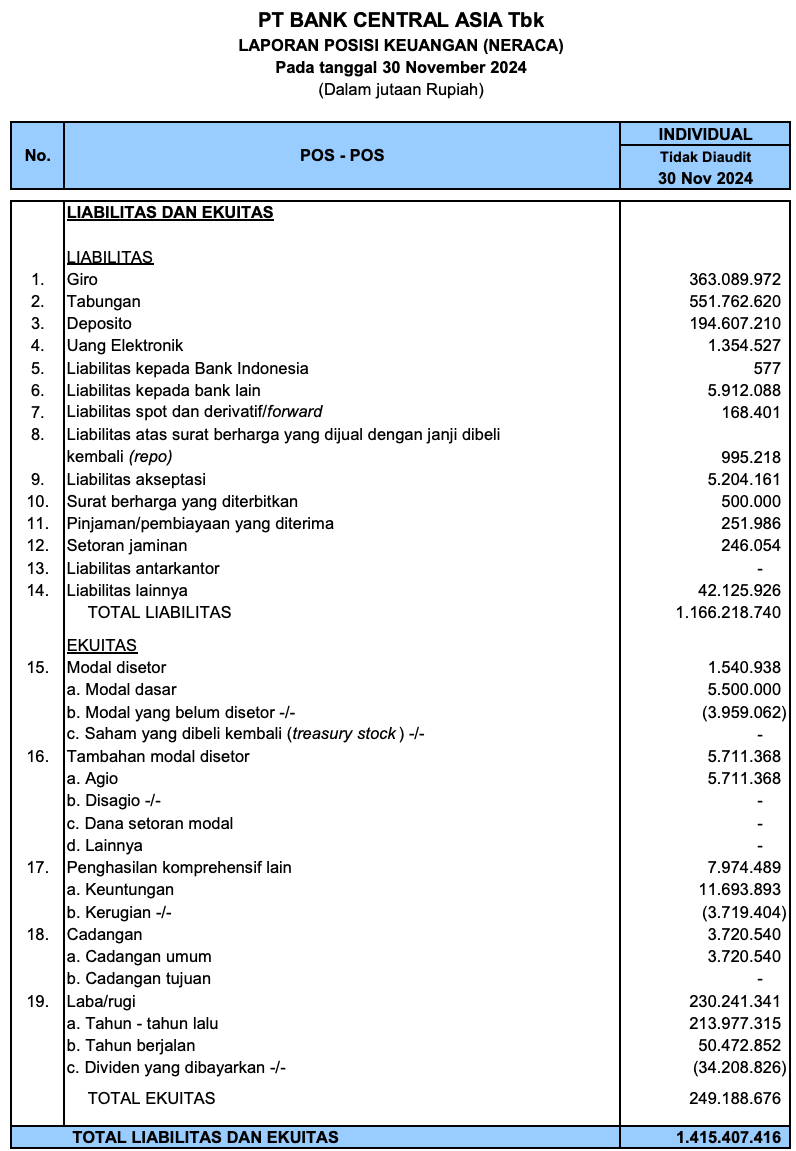

Berikut merupakan contoh neraca keuangan dari perusahaan Bank Central Asia (BBCA) pada bulan November 2024:

👉 Dapatkan keuntungan dengan memilih saham yang rutin membagikan dividen: Pembagian Dividen: Pertimbangan dalam Memilih Saham

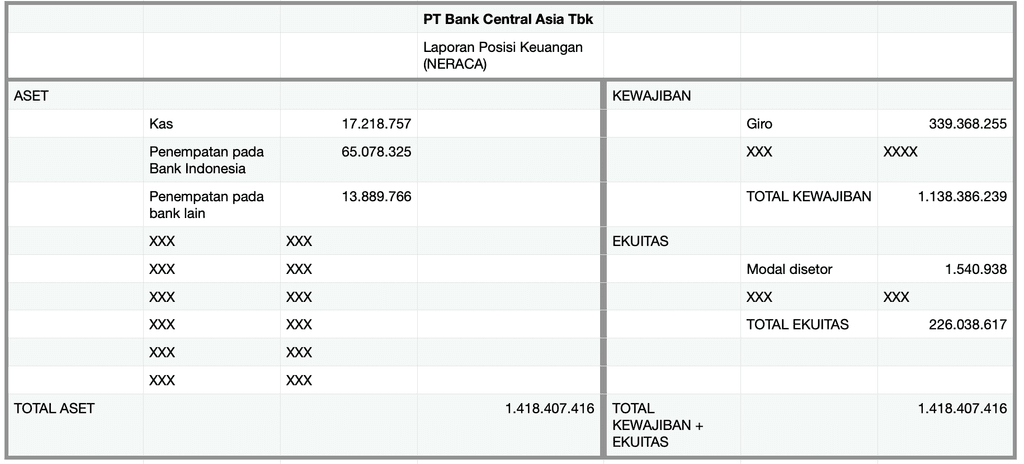

Neraca Keuangan Bentuk Skontro

Berbeda dengan bentuk staffel, neraca bentuk skontro menyajikan informasi dengan format melebar. Sehingga, ada dua lajur pada dokumen tersebut dan menyerupai huruf T.

Lajur kiri berisikan informasi aset beserta nominalnya. Kemudian, lajur kanan berisikan informasi tentang liabilitas dan ekuitas beserta nominalnya. Berikut contoh neraca keuangan skontro:

Cara Membuat Neraca Keuangan

Selanjutnya, setelah memahami komponen penting beserta jenis bentuknya, kita akan melihat bagaimana cara membuat neraca keuangan. Untuk membuat laporan tersebut, Anda dapat mengikuti panduan berikut:

- Pertama, kumpulkan semua data keuangan, termasuk laporan laba rugi, buku besar, pencatatan transaksi, dan dokumen lainnya.

- Kemudian, Anda harus menentukan tanggal tertentu sebagai titik waktu, biasanya pada akhir periode.

- Lakukan penyusunan daftar aset dan golongkan aset sesuai dengan jenis yang sudah kami jelaskan sebelumnya.

- Selanjutnya, Anda dapat menyusun daftar kewajiban dan golokan juga sesuai dengan jenisnya.

- Lakukan penghitungan ekuitas pemilik yang mencerminkan nilai residu perusahaan yang dimiliki oleh pemegang saham.

- Buat format neraca dan pastikan total aset sama dengan total kewajiban dan ekuitas.

- Selanjutnya, periksa neraca yang sudah Anda buat dan lakukan verifikasi.

- Terakhir, publikasikan laporan tersebut kepada pihak yang memiliki kepentingan.