Apa itu Patriot Bonds yang diterbitkan oleh Danantara?

Pemerintah melalui Badan Pengelola Investasi Danantara berencana menerbitkan Patriot Bonds. Tujuan penerbitan Patriot Bonds adalah untuk mendanai proyek-proyek waste-to-energy alias Pembangkit Listrik Tenaga Sampah (PLTSa).

Apa itu Patriot Bonds? Apakah Patriot Bonds menarik dan bisa dibeli oleh ritel? Simak penjelasan lengkapnya di artikel ini.

Apa itu Patriot Bonds?

Patriot Bonds adalah salah satu instrumen yang diterbitkan pemerintah melalui Danantara untuk mendapatkan pendanaan yang membiayai proyek sampah jadi energi. Rencananya Danantara akan menerbitkan obligasi Patriot Bonds pada awal Oktober 2025.

Informasi penting Patriot Bonds Danantara

- Tenor: 5 dan 7 tahun

- Target dana: Rp 50 triliun (masing-masing Rp 25 triliun)

- Target investor: pengusaha nasional

- Mekanisme penawaran: private placement

- Kupon: 2%

Menurut berbagai informasi, Patriot Bonds ternyata cukup laris. Kabarnya saat ini Patriot Bonds sudah oversubscribed, dengan Grup Djarum berada di daftar teratas yang akan membeli obligasi ini.

Selain itu, beberapa pengusaha besar di Indonesia juga menunjukkan dukungannya. Misalnya Prajogo Pangestu, menurutnya Patriot Bonds bisa memberi kesempatan bagi dunia usaha untuk berkontribusi dalam transformasi ekonomi nasional dengan tata kelola yang baik dan berkelanjutan.

Franky Widjaja (Sinarmas Group) juga mengatakan Patriot Bonds bisa memperkuat kolaborasi pemerintah dan dunia usaha. Selain memberi kepastian investasi, Patriot Bonds juga mendorong pertumbuhan ekonomi yang inklusif bagi masyarakat.

Kupon Patriot Bonds 2%, lebih rendah dari obligasi negara

Hal yang menarik dari Patriot Bonds adalah penawaran bunga kupon yang cenderung rendah. Bahkan dari suku bunga Bank Indonesia (BI rate) per Agustus 2025 sebesar 5%.

Di saat yang bersamaan, pemerintah juga menawarkan Obligasi Negara yaitu SR023 dengan bunga kupon 5,85% untuk tenor 3 tahun dan 5,95% untuk 5 tahun. Namun berdasarkan informasi yang beredar, para taipan mau membeli obligasi ini.

Chief Investment Officer Danantara Pandu Sjahrir menjelaskan bahwa prinsip Patriot Bonds adalah partisipasi sukarela dan tanggung jawab bersama. Skema ini membuka ruang bagi kelompok usaha nasional untuk berkontribusi pada agenda pembangunan lintas generasi.

Menurutnya, Patriot Bonds juga bukan hal baru. Sebelumnya instrumen ini sudah lama digunakan di Jepang dan Amerika Serikat untuk memperkuat kemandirian pembiayaan negara.

Bagi Boy Thohir, Patriot Bonds juga menjadi sarana bagi para pengusaha untuk mendanai proyek-proyek strategis waste to energy yang berdampak langsung ke masyarakat.

👉🏻 Cara Beli Obligasi Pemerintah: ORI, SBR,ST & Obligasi FR!

Apa itu Proyek Waste to Energy yang akan didanai Patriot Bonds

Waste to Energy adalah proses pengolahan sampah untuk mengubah sampah menjadi energi. Biasanya teknologi yang digunakan adalah insinerasi. Membakar sampah untuk menghasilkan listrik merupakan implementasi yang paling umum untuk mengonversi sampah menjadi energi.

Sampah yang dikumpulkan biasanya akan diangkut ke pabrik waste to energy (WtE). Kemudian sampah akan dipindahkan ke ruang pembakaran dan dibakar dengan suhu tinggi. Panas yang dihasilkan akan mengubah air menjadi uap dan tekanan ua akan memutar bilah generator untuk menghasilkan listrik.

Sejalan dengan upaya mencari pendanaan tersebut, Presiden RI Prabowo Subianto juga menugaskan para stakeholders untuk mempercepat proses administrasi pembangunan proyek Pembangkit Listrik Tenaga Sampah (PLTSa) dari 6 bulan menjadi 3 bulan. Sehingga penyelesaian proyek bisa dilaksanakan dalam 18 bulan.

Sebagai gambaran, Menteri Lingkungan Hidup Hanif Faisol Nurofiq menjelaskan sampah di Indonesia yang terkelola saat ini baru 39,01% dan sisanya masih tidak terkelola. Sampah yang tidak terkelola ini masih tertimbun di tempat pemrosesan akhir sampah, terbuang di badan lingkungan seperti sungai, laut, pegunungan dan dibakar.

Adapun sampah yang terkumpul di Indonesia rata-rata di angka 1.000 ton per hari di perkotaan.

Adapun Direktur Jenderal Energi Baru Terbarukan dan Konservasi Energi (EBTKE) Kementerian ESDM, Eniya Listiani Dewi, mengungkapkan total sampah di Indonesia mencapai 1,7 miliar ton per tahun. Jumlah tersebut bisa diolah menjadi listrik dengan kapasitas 2-3 Giga Watt.

👉🏻 Berinvestasi Energi Terbarukan dari Indonesia

Swedia jadi pemimpin global pengelolaan sampah jadi energi

Di dunia yang tengah menghadapi sampah yang menggunung, Swedia berhasil menjadi pemimpin global mengubah sampah menjadi sumber daya yang berharga. Melansir Forst and Sullivan Institute, saat ini kurang dari 1% sampah rumah tangga Swedia yang berakhir di tempat pembuangan akhir (TPA).

Sebanyak 52% diubah menjadi energi dan 47% didaur ulang. Bahkan PLTSa Swedia masih kekurangan sampah untuk memenuhi kebutuhan energinya. Akhirnya Swedia mengimpor lebih dari 1,3 juta ton sampah setiap tahunnya dari Inggris, Norwegia dan Irlandia.

Sampah tersebut dibakar dalam insinerator yang bisa menangkap emisi dan menghasilkan listrik serta panas untuk rumah tangga di Swedia. Bagaimana cara Swedia menerapkan pengelolaan sampah ini?

- Swedia melarang adanya penimbunan sampah organik dan mudah terbakar.

- Produsen bertanggung jawab secara hukum untuk mengumpulkan dan mendaur ulang bahan kemasan, barang elektronik, baterai dan lainnya.

- Rumah tangga wajib membayar pengumpulan sampah berdasarkan jumlah dan jenis sampah yang mereka hasilkan.

- Swedia memberikan insentif pajak pada rumah tangga yang memperbaiki barang rumah tangga sehingga membuat konsumsi berkelanjutan lebih terjangkau.

Melirik saham di Indonesia yang punya proyek waste to energy

Lalu apa saja saham di Indonesia yang memiliki proyek waste to energy? Apakah saham-saham tersebut layak untuk dibeli?

Kita akan melihat bagaimana keberlanjutan proyek emiten energi di sektor waste to energy. Kemudian kita juga akan melihat bagaimana valuasinya. Menurut data IDX per Juli 2025, PER sektor energi tercatat 11,07x dengan PBV 0,89x.

PT TBS Energi Tbk (TOBA)

TOBA baru saja menyelesaikan proses akuisisi Sembcorp Environment Pte. Ltd pada Maret 2025. Emiten ini juga melakukan akuisisi tambahan Sembcorp Enviro Facility Pte. Ltd. pada Mei 2025. Mereka ingin memperkuat portofolionya dalam pengelolaan limbah dan solusi lingkungan terintegrasi di Asia Tenggara.

Usai akuisisi, Direktur Utama TBS Energi Utama Juli Oktarina menjelaskan segmen pengelolaan sampah memberikan margin EBITDA sebesar 17%. Adapun pendapatan dari bisnis pengelolaan sampah menyumbang pendapatan US$ 59,57 juta dari total pendapatan US$ 172,21 juta per Juni 2025.

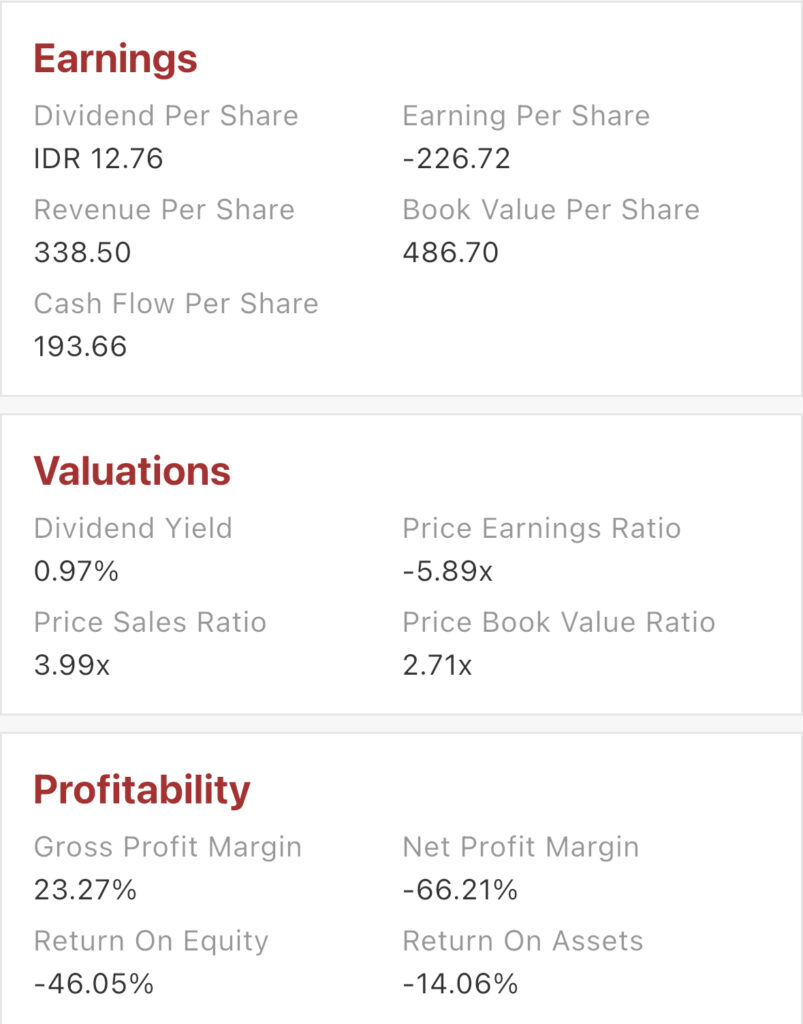

Apakah saham TOBA layak untuk kita koleksi?

Mari kita lihat valuasi dari saham ini! Nilai PER dari TOBA bernilai negatif, yaitu -5,89x. Ini karena pada semester I-2025 TOBA membukukan rugi bersih (rugi non-kas) dari divestasi dua PLTU (MCL & GLP) senilai US$ 96,9 juta.

Kerugian ini juga terjadi karena menurunnya volume penjualan batu bata dan terkoreksinya harga jual rata-rata batubara. Sekaligus menjadi penanda komitmen TOBA untuk mengurangi ketergantungan di sektor batubara.

Oleh karena itu, kita tidak bisa menggunakan PER untuk menilai apakah saham TOBA murah atau mahal.

Namun, Price Book Value (PBV) yang mencapai 2,71x, membuat saham perusahaan ini tergolong premium. Hal tersebut terjadi karena pasar tertarik pada narasi transisi dari TOBA yang mulai bergeser ke waste management karena pendapatannya lebih recurring.

Selain itu, dengan mengakuisisi Sembcorp Environment Pte. Ltd, membuat TOBA memiliki nilai strategis tinggi karena punya platform pengelolaan limbah berpengalaman. Selain itu, kebijakan Pemerintah dalam mendorong PLTSa membuat perusahaan ini semakin mendapatkan “angin segar”.

Kesimpulannya, TOBA layak untuk investor yang percaya pada transformasi perusahaan ke proyek waste to energy dan siap menanggung valuasi premium serta volatilitas. Anda dapat mengoleksi saham ini menerapkan strategi Dollar Cost Averaging (DCA) sambil menunggu adanya katalis (kontrak WtE baru, kejelasan kebijakan pemerintah, dan laporan kinerja perusahaan di segmen waste).

👉🏻 Bagaimana menilai perusahaan berdasarkan Analisis Fundamental?

PT Maharaksa Biru Energi Tbk (OASA)

OASA melalui anak usahanya yaitu PT Indoplas Energi Hijau saat ini bermitra dengan China Tianying Inc (CNTY) membangun PLTSa (PSEL) Cipeucang, Tangerang Selatan. Proyek bernilai Rp 2,6 triliun ini ditargetkan menghasilkan listrik sekitar 23 MW dengan input sampah mencapai 1.100 ton per hari menggunakan teknologi moving-grate incinerator (MGI).

Jika proyek ini berjalan lancar, maka akan berpotensi memberikan arus pendapatan jangka panjang dari tipping fee pengolahan sampah dan penjualan listrik. Reputasi CNTY sebagai pemain WtE global juga menambah kredibilitas teknis OASA sebagai platform WtE domestik.

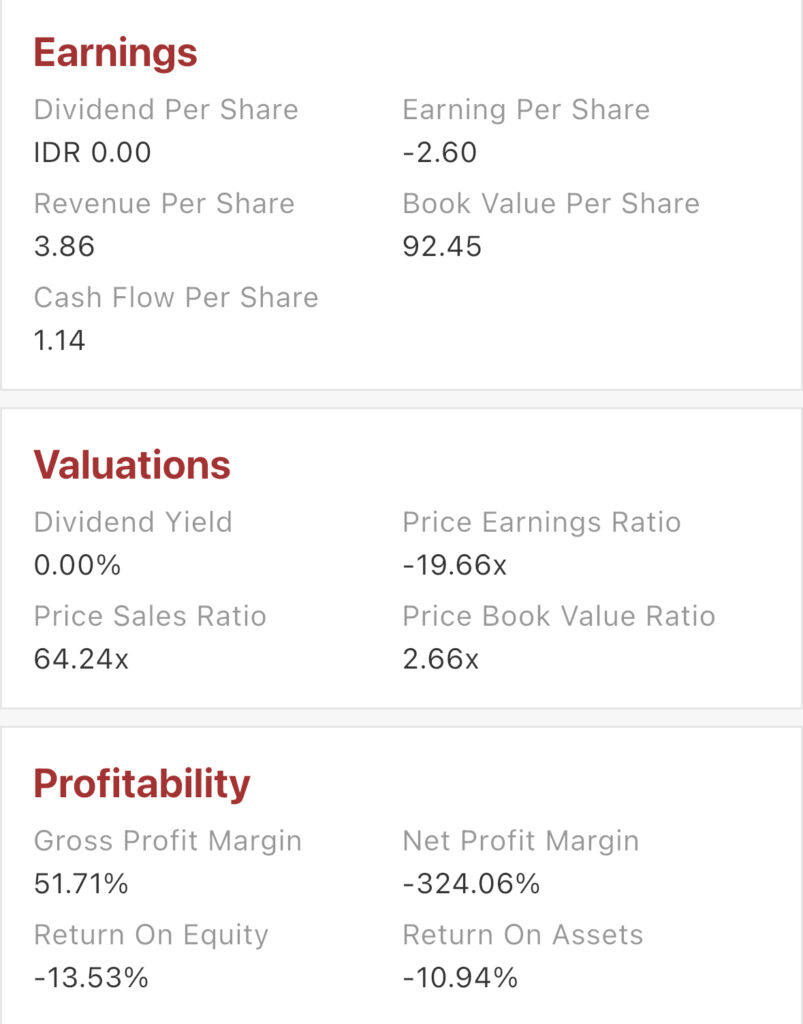

Bagaimana prospek investasi dari OASA?

Meskipun perusahaan masih mengalami kerugian sebesar Rp 8,1 miliar di 1Q25 dan Rp 15,5 miliar di 2Q25, OASA memiliki prospek jangka panjang yang menarik. Namun, PER dari OASA memiliki nilai sangat rendah, mencapai -19,66x. Kemudian, jika kita melihat PBV sebesar 2,66x, valuasi saham OASA tergolong premium.

Di sisi lain, kemitraan dengan CNTY dapat meningkatkan kredibilitas perusahaan. Kemudian, jika proyek telah beroperasi, perusahaan berpotensi mendapatkan disposal fee sebesar Rp 476 ribu per ton (contoh dari dokumen proyek CNTY). Peluang WtE di kota-kota lain juga membuka peluang bagi perusahaan jika proyek di Tangerang Selatan dapat terealisasi dengan lancar.

Saham ini cocok bagi investor dengan profil investasi “spekulatif-growth” yang bersedia menanggung volatilitas dan ingin berinvestasi jangka panjang. Sehingga, tidak cocok bagi investor value yang mengutamakan PER rendah dan arus kas positif.

PT United Tractors Tbk (UNTR)

UNTR melalui anak usahanya PT Energia Prima Nusantara menjadi bagian dari konsorsium PT Jabar Environmental Solutions (JES) untuk mengembangkan proyek PLTSa di Legok Nangka, Bandung. UNTR mendapatkan konsesi operasional 20 tahun dan operasional komersial rencananya akan dimulai pada Februari 2029.

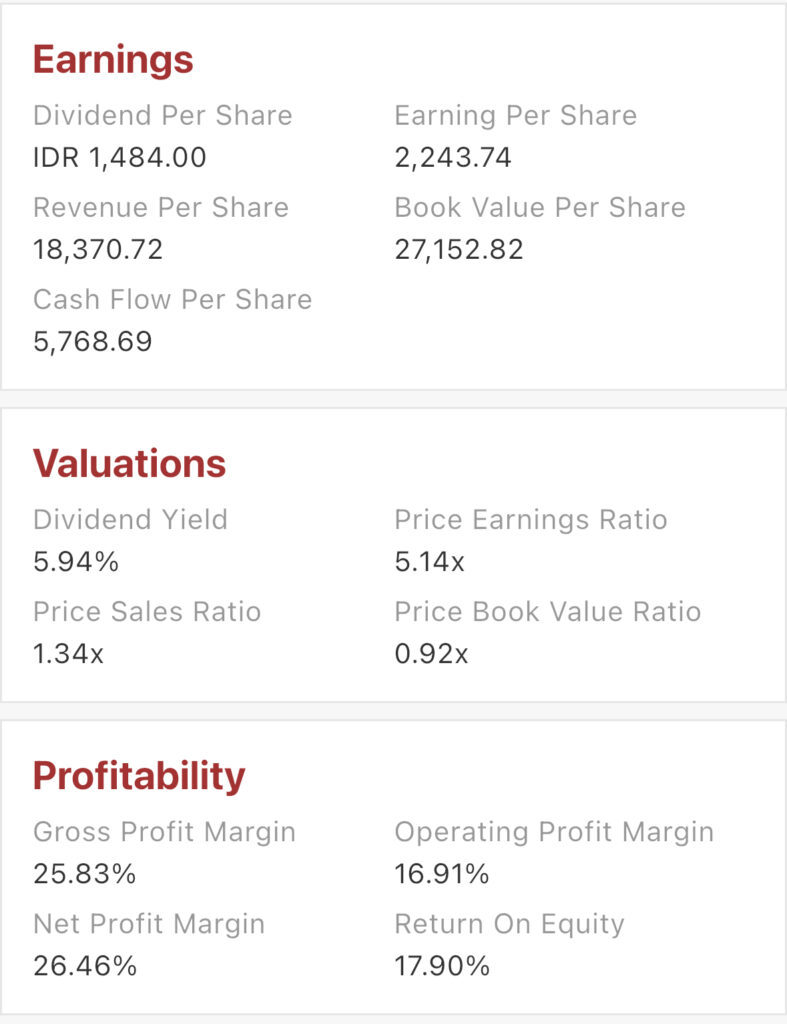

Apakah saham UNTR layak untuk dibeli?

Saham United Tractors layak menjadi pertimbangan meskipun bukan karena proyek WtE. Ini karena bisnis utama serta valuasi UNTR yang masih menarik. Sehingga, proyek WtE masih menjadi pilihan jangka panjang.

Di sisi lain, UNTR menjadi saham yang layak kita koleksi karena valuasi yang murah dengan kualitas laba yang besar. Hal tersebut terlihat dari nilai PER sebesar 5,14x dan PBV sebesar 0,92x.

Dari sisi keuangan, UNTR menunjukkan kinerja yang solid dengan laba bersih Rp 8,13 triliun pada 2Q25. Menariknya lagi, saham UNTR juga memiliki dividend yield yang tinggi, yaitu 8-9%.

Kesimpulannya, UNTR menjadi saham yang cocok untuk investor value maupun dividen karena memiliki PER yang rendah, PBV yang lebih dari 1, EBITDA besar, dan yield yang tinggi. Untuk investor yang ingin berinvestasi dalam sektor ESG, sebaiknya melakukan hold and watch. Ini karena kontribusi proyek WtE baru terasa pasca COD pada Februari 2029.

👉🏻 Baca juga: Prospek Saham CDIA Tahun 2025 Pasca IPO

Disclaimer: artikel ini bukan ajakan untuk membeli saham tertentu. Keputusan investasi selalu memiliki risiko kerugian. Sehingga keputusan dalam berinvestasi harus berdasarkan analisa pribadi dan kesadaran akan risiko yang dihadapi.

Pertanyaan yang sering diajukan (FAQ)

Patriot Bonds adalah utang terbitan Danantara untuk membiayai proyek waste to energi atau PLTSa. Rencana awalnya, surat utang tersebut memiliki tenor 5-7 tahun dengan kupon sekitar 2%. Pemerintah sendiri menargetkan dapat mengumpulkan dana hingga Rp 50 triliun. Penawaran surat utang ini melalui skema private placement dengan sasaran utama pengusaha nasional. Sehingga, investor tidak dapat berpartisipasi. Nilai tambahnya bersifat strategis, bukan hanya imbal hasil finansial jangka pendek.

Meskipun surat utang ini memiliki kupon yang jauh dari SBN (hanya 2%), Patriot Bonds memuat nilai strategis yaitu partisipasi pada agenda PLTSa, reputasi ESG, akses jaringan proyek dan peluang bisnis turunan. Sehingga, bagi konglomerasi, total imbal hasil tidak hanya dari bunga, melainkan sinergi korporasi, stabilitas regulasi, dan option value proyek jangka panjang.

Risiko Patriot Bonds meliputi ketidakpastian kebijakan (tarif listrik maupun tipping fee), keterlambatan perizinan, serta ketidaksesuaian tenor dengan arus kas sehingga mengganggu likuiditas. Pada saham WtE, risikonya meliputi fluktuasi valuas, ketidakpastian pasokan sampah, kinerja teknologi yang tidak memenuhi target, dan potensi dilusi saat pendanaan proyek. Investor sebaiknya memantau beberapa hal utama (financial close, PPA, kontrak tipping fee, groundbreaking, hingga COD) dan berinvestasi dalam jangka waktu yang panjang.

Artikel Terkait