Nilai buku (Book Value): Pengertian, Rumus & Bedanya dengan PBV

Daftar Isi

Dalam artikel ini kita akan belajar cara menghitung nilai buku (book value) atau nilai akuntansi. Ini adalah salah satu metrik terpenting untuk mengevaluasi kesehatan keuangan suatu perusahaan. Book value menunjukkan nilai akuntansi dari aset bersih perusahaan, yaitu nilai aset setelah dikurangi semua kewajiban.

Apa itu nilai buku atau book value?

Dalam dunia investasi saham, investor lebih familiar dengan istilah book value. Namun jika menggunakan bahasa Indonesia yang benar maka istilah yang digunakan adalah nilai buku.

Book value mengacu pada nilai bersih aset perusahaan menurut buku akuntansinya. Secara sederhana, nilai buku memberi tahu kita berapa nilai aset perusahaan jika dijual hari ini dan semua hutangnya dibayar. Metrik ini sangat krusial untuk mengevaluasi solvabilitas dan stabilitas keuangan perusahaan, karena memberikan gambaran yang jelas tentang nilai bersih asetnya.

Mari kita lihat dengan contoh sederhana

Bayangkan Anda memiliki rumah dan mobil, dan Anda menggunakan pinjaman untuk mobil tersebut. Nilai buku adalah nilai rumah dan mobil Anda setelah mengurangi hutang pinjaman. Ini adalah cara untuk melihat nilai sebenarnya dari aset Anda.

👉 Ini cara untuk menilai suatu perusahaan sebelum berinvesitasi di dalamnya: Ini Cara Melakukan Penilaian Perusahaan

Faktor apa saja yang mempengaruhi nilai buku bersih?

Saat menganalisis book value, penting untuk memperjelas faktor-faktor yang mempengaruhinya:

- Total Aset: Termasuk semua sumber daya yang dimiliki perusahaan, seperti uang tunai, inventaris, properti, dan peralatan. Peningkatan total aset meningkatkan book value.

- Total Kewajiban: Adalah hutang dan kewajiban perusahaan, seperti pinjaman, hutang dagang, dan kewajiban keuangan lainnya. Penurunan total kewajiban meningkatkan book value.

- Ekuitas Bersih: Adalah selisih antara total aset dan total kewajiban perusahaan. Manajemen aset dan kewajiban yang efisien dapat meningkatkan kekayaan bersih dan, dengan demikian, book value.

Jadi, Nilai Buku dan Ekuitas Bersih adalah sama.

Bagaimana menentukan nilai buku suatu saham? | Rumus

Setiap investor pasti akan tertarik mengetahui book value (atau akuntansi) yang menjadi hak saya untuk setiap saham perusahaan. Mari kita lihat cara menghitungnya dengan cara yang sederhana.

Untuk menghitung nilai buku, kita harus mengidentifikasi dua komponen kunci dalam laporan keuangan: total aset dan total kewajiban.

- Identifikasi Total Aset: Ini terdapat dalam neraca dan mencakup semua sumber daya yang dimiliki perusahaan.

- Identifikasi Total Kewajiban kepada pihak ketiga: Ini juga terdapat dalam neraca dan mencakup semua hutang dan kewajiban perusahaan kepada pihak ketiga.

- Terapkan Rumus Nilai Buku (Book Value = BV) per saham:

atau

Kalian bisa menggunakan salah satu dari dua cara tersebut, sama saja. Jika kita langsung mengambil ekuitas pemegang saham perusahaan, kita akan melakukannya lebih cepat.

Bagaimana cara menghitung book value suatu saham? | Contoh praktis

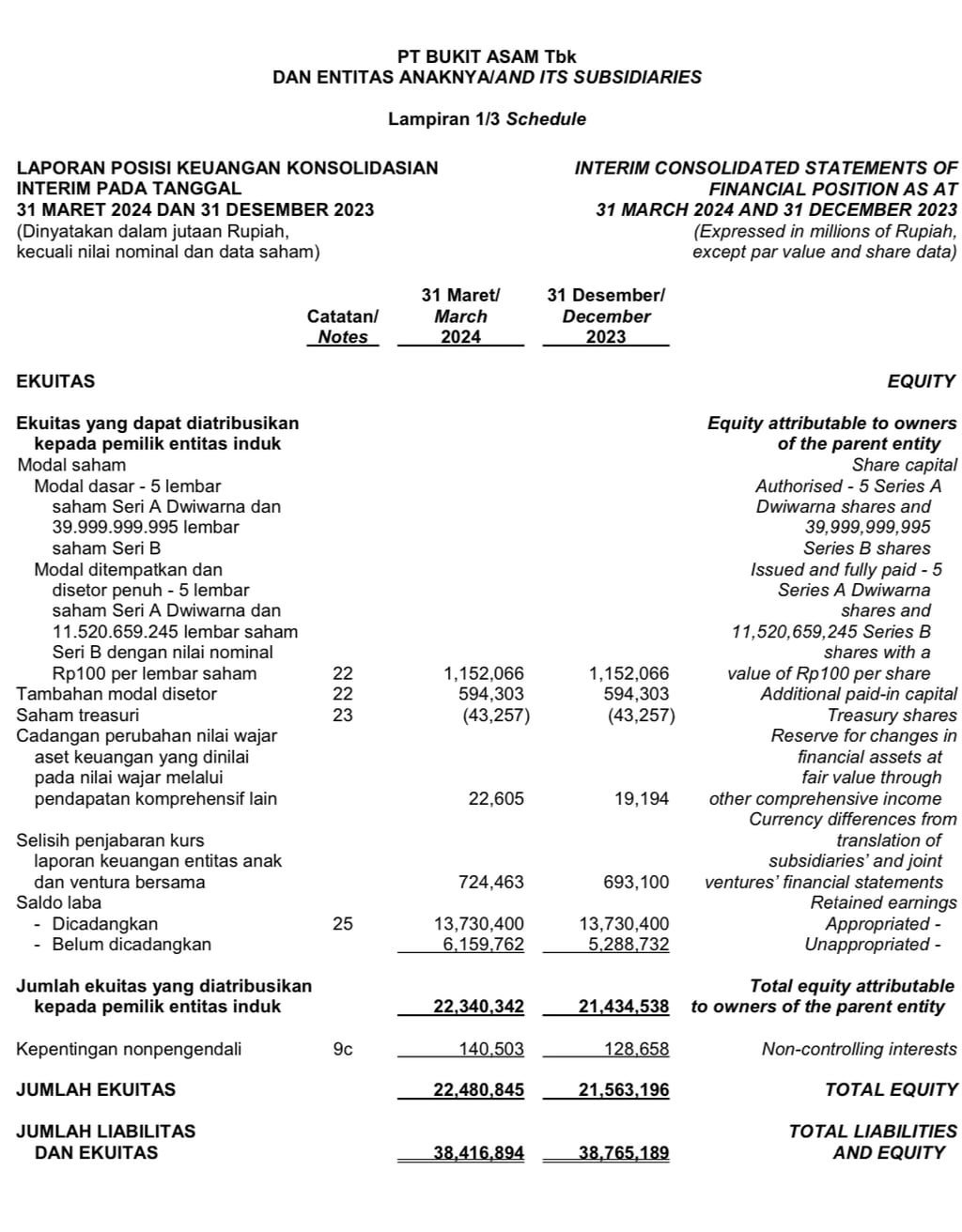

Mari kita lakukan dengan contoh nyata melalui perhitungan nilai buku per saham dari perusahaan seperti PT Bukit Asam Tbk (PTBA)

Langkah 1. Identifikasi ekuitas pemegang saham perusahaan

Yang pertama adalah mengidentifikasi ekuitas pemegang saham perusahaan dalam neraca. Sangat sederhana:

Kita sudah memilikinya. Total ekuitas pemegang saham Vidrala pada tahun 2023 adalah Rp 22,48 triliun.

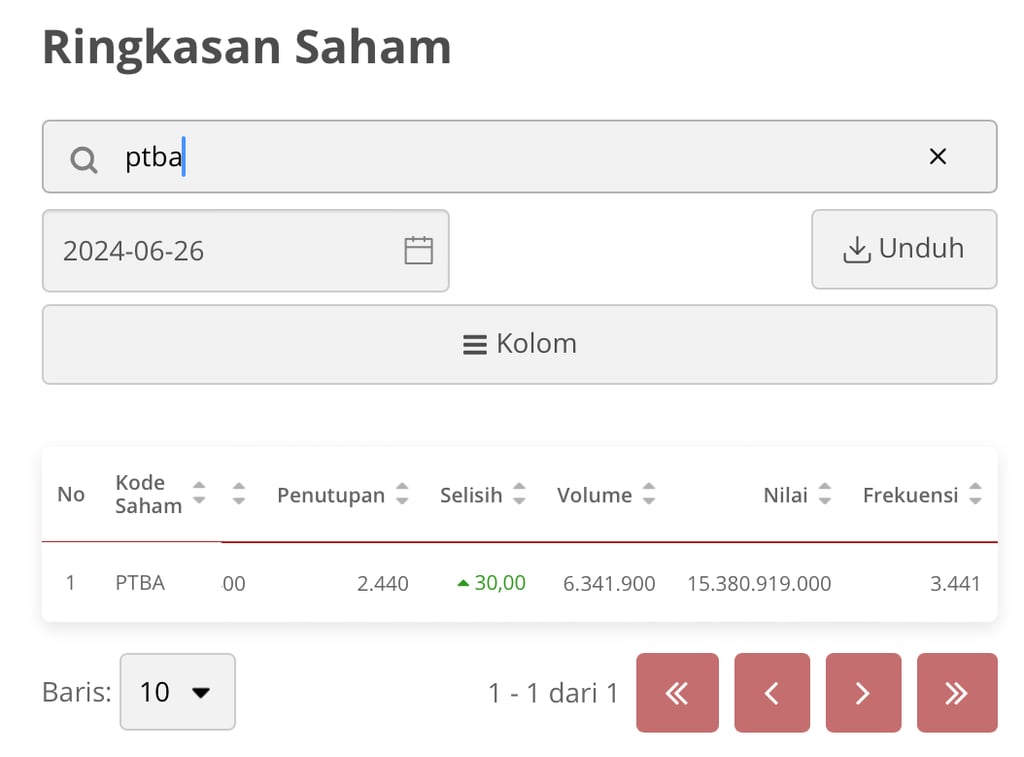

Langkah 2. Identifikasi jumlah saham yang beredar.

Ini kami temukan di situs resmi Bursa Efek Indonesia. Kemudian pilih Data Pasar, pilih sub menu Ringkasan Saham.

Perusahaan menutup tahun dengan 6,34 juta saham beredar.

Langkah 3. Terapkan rumus Nilai Buku atau Book Value per saham.

Baik, kita sudah memiliki semuanya, sekarang kita hanya perlu menggantikan dalam rumus sebelumnya:

BV = 22,48 triliun : 6,34 juta = Rp 3.545,74 per lembar saham

Ini berarti bahwa setiap saham PTBA memiliki nilai buku sebesar Rp 3.545,74 per saham. Artinya, untuk setiap kepemilikan yang kita miliki di perusahaan, setara dengan Rp 3.545,74 dari ekuitas bersihnya.

Jika besok PTBA dilikuidasi, sebagai pemegang saham kita masing-masing akan mendapatkan Rp 3.545,74 per saham (dikurangi depresiasi aset tak berwujud dan dikurangi diskon likuidasi aset Bukit Asam).

Apa perbedaan book value dan price to book value (P/B)?

Seperti yang telah kami sebutkan, "nilai buku" atau book value adalah nilai akuntansi suatu perusahaan, dihitung sebagai total asetnya dikurangi kewajibannya. Ini mewakili sesuatu seperti nilai bersih aset perusahaan menurut catatan akuntansinya. Nilai ini memberikan ukuran ekuitas bersih perusahaan dari perspektif akuntansi dan digunakan untuk menilai kekuatan finansial perusahaan.

Sementara "Price-to-Book Value" (P/B ratio atau PBV) adalah rasio keuangan yang menilai harga nilai pasar suatu perusahaan (kapitalisasi pasar) terhadap book valuenya. Jadi, ini adalah rasio yang berguna bagi investor, karena memungkinkan mereka untuk menentukan apakah saham suatu perusahaan dinilai terlalu tinggi atau terlalu rendah dibandingkan dengan book valuenya.

Singkatnya, nilai buku memberikan ukuran akuntansi dari nilai bersih aset suatu perusahaan. Rasio P/B atau PBV menghubungkan nilai ini dengan harga pasar saham perusahaan, memberikan alat yang berharga untuk mengevaluasi ekspektasi pasar terhadap perusahaan dan penilaiannya.

Bagaimana menafsirkan nilai buku atau Book Value dari suatu perusahaan?

Menafsirkan book value melibatkan perbandingan indikator ini dengan rata-rata sektor dan nilai historis perusahaan.

Book value yang lebih tinggi dari rata-rata sektor menunjukkan manajemen aset yang baik dan beban kewajiban yang rendah. Namun, penting untuk mempertimbangkan faktor lain seperti kualitas aset dan kemampuan perusahaan untuk melunasi kewajibannya.

- Perbandingan sektor: Membandingkan nilai buku dengan perusahaan lain di sektor yang sama memberikan perspektif tentang solvabilitas dan stabilitas keuangan relatif.

- Kualitas aset: Tidak semua aset memiliki nilai pasar yang sama. Penting untuk mengevaluasi kualitas dan likuiditas aset yang membentuk nilai buku. Misalnya, jika nilai buku suatu perusahaan sebagian besar terdiri dari aset berwujud, itu memberikan kualitas dan keamanan yang lebih tinggi.

- Kemampuan membayar kewajiban: Suatu perusahaan mungkin memiliki nilai buku yang tinggi tetapi menghadapi kesulitan untuk melunasi kewajiban jangka pendeknya. Penting untuk mengevaluasi kemampuan pembayaran perusahaan. Ini saya katakan agar Anda mengerti bahwa Nilai Buku dan solvabilitas tidak ada hubungannya.

ROA vs Nilai Buku. Apa bedanya?

ROA (Return on Assets) dan book value adalah dua metrik penting dalam evaluasi kinerja keuangan suatu perusahaan. Meskipun kedua indikator ini memberikan informasi yang berharga, mereka melakukannya dari perspektif yang berbeda.

- ROA (Return on Assets): ROA mengukur profitabilitas relatif terhadap total aset perusahaan. Ini menunjukkan berapa banyak keuntungan yang dihasilkan untuk setiap rupiah aset. Dihitung dengan membagi laba bersih dengan total aset. ROA memberikan pandangan tentang efisiensi operasional total perusahaan.

- Nilai Buku: Sebaliknya, book value mengukur nilai bersih aset setelah mengurangi semua kewajiban. Ini menunjukkan nilai akuntansi dari sumber daya perusahaan. Sementara ROA mencerminkan efisiensi umum dalam penggunaan semua sumber daya perusahaan, nilai buku berfokus pada solvabilitas dan stabilitas keuangan.

👉 Pelajari juga cara untuk menghitung ROI: Cara Menghitung ROI – Return on Investment

Mengapa penting memahami nilai buku saat menganalisis perusahaan?

Pikirkan skenario sehari-hari: jika Anda mempertimbangkan untuk membeli rumah, Anda ingin tahu berapa nilai bersihnya setelah mengurangi hipotek apa pun.

Demikian pula, investor dan analis keuangan mencari nilai bersih aset perusahaan setelah mengurangi semua utangnya. Akibatnya, book value adalah alat kunci untuk mengevaluasi solvabilitas ini.

Book value yang tinggi menunjukkan bahwa perusahaan memiliki dukungan aset bersih yang baik, yang merupakan tanda stabilitas keuangan. Tetapi ini tidak cukup untuk menentukan solvabilitas perusahaan, melainkan untuk menghitung perkiraan nilai likuidasi (NAV) perusahaan.

👉 Temukan cara mempertimbangkan saham berkaitan dengan pembagian dividen: Pembagian Dividen: Pertimbangan dalam Memilih Saham

Rasio terkait lainnya

- Margin Operasional: Menunjukkan berapa banyak dari setiap euro penjualan yang menjadi keuntungan sebelum bunga dan pajak. Margin operasional yang tinggi menunjukkan operasi yang efisien.

- CapEx (Capital Expenditure): CapEx mengacu pada pengeluaran dana yang dilakukan oleh perusahaan untuk memperoleh, memelihara, atau meningkatkan aset berwujud yang diharapkan menghasilkan manfaat ekonomi di masa depan. Ini termasuk investasi dalam peralatan, mesin, infrastruktur, dan aset jangka panjang lainnya yang penting untuk operasi dan pertumbuhan perusahaan. CapEx dicatat sebagai pengeluaran investasi dalam laporan keuangan dan sangat penting untuk pertumbuhan dan daya saing jangka panjang perusahaan.

- Modal yang Diinvestasikan: Ini adalah jumlah total uang yang telah dialokasikan perusahaan untuk aset berwujud dan tidak berwujud, seperti peralatan, properti, teknologi, dan sumber daya lain yang diperlukan untuk menjalankan operasi bisnisnya.

Pada akhirnya, book value perusahaan, adalah nilai esensial dari sebuah perusahaan, setelah kita mengurangi semua aset yang dimiliki, semua kewajiban yang menjadi tanggung jawabnya.